概要

- 米国企業の第2四半期決算は引き下げられた市場期待値に対して「アーニングサプライズ」の可能性が高いとウォール街は診断しています。

- S&P 500の下半期業績ガイダンスがさらに下方修正され、企業の利益成長率鈍化が続けば株価にはマイナス要因になると述べられました。

- 特に少数の大型テクノロジー株である「マグニフィセント7」の業績主導権が強まるかどうか、及び残り企業の成長回復が市場の核心変数であると伝えられました。

15日(現地時間)、JPモルガンやシティグループ、ブラックロックなど米大手銀行・金融機関の決算発表を皮切りに、米国企業の第2四半期の決算シーズンが本格的に始まります。4月2日、ドナルド・トランプ米大統領による相互関税発表以降、激化した貿易戦争ドラマが企業のマージンに果たして影響を及ぼしたのか、及ぼしたのであればどの程度なのかを確認できる、事実上初めての四半期となります。

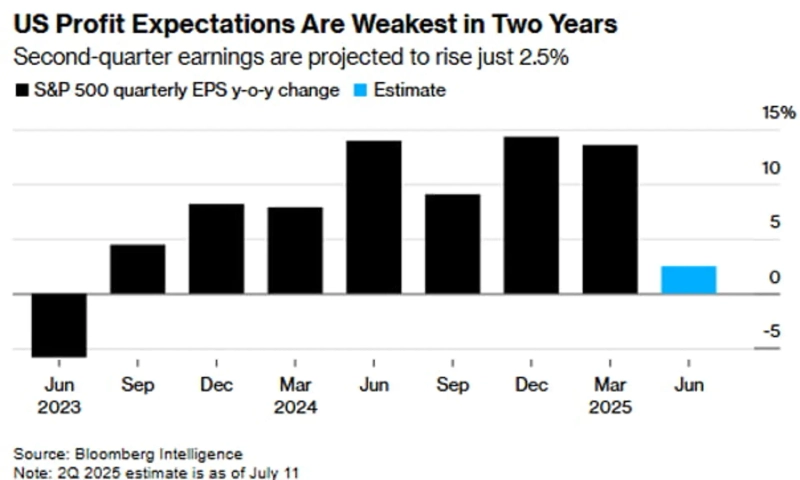

まず、期待値は低いです。 ブルームバーグインテリジェンス(2.5%)、ファクトセット(4.8%)、バンク・オブ・アメリカ(4%)など、予想値に差はありますが、今年第2四半期のS&P 500企業の1株当たり利益(EPS)成長率は、2023年第2四半期以降で2年ぶりに最も低水準になるというのがウォール街のコンセンサスです。もちろん8四半期連続でEPSの成長が続くという点は、前向きに捉えることもできます。

このように水準が下がっていることから、ウォール街では実際の決算が予想を上回る「アーニングサプライズ」の可能性が高いとみられています。複数回の関税猶予はもちろん、企業が関税課税前に在庫をあらかじめ積み上げていたことなどを考慮すると、第2四半期も関税の影響が現れなかった可能性が高いです。 実際の企業マージンはこのような低い市場期待値よりはるかに良い可能性があるということです。チャールズ・シュワブは、**「5月まで実効関税率が2桁に達していなかったため、第2四半期決算では関税の効果が完全には反映されていないだろう」**と予想しました。

実際、米国の決算シーズンではアーニングサプライズの方がむしろ一般的です。ファクトセットによると、過去42四半期のうちアーニングサプライズがなかったのはわずか3回だけでした。

今回も第2四半期の実際の決算は、極めて低い予想値より良くなる可能性が高いです。したがって、市場参加者の関心はすでに過ぎ去った決算よりも今後の見通しにより向かうことになりそうです。△第1四半期には関税の不透明性を理由にそもそもガイダンスを提示しなかった企業が今回はどんなガイダンスを出すのか △新しい高関税環境にどう対応しているのか △トランプ大統領の財政・減税パッケージ、いわゆる「One Big Beautiful Bill(OBBB/一つの大きく美しい法案)」の影響をどう見ているのかなど、企業がどのようなコメントを出すのかが、より大きな関心事項となるでしょう。

例えば、モルガン・スタンレーのマイク・ウィルソン最高投資責任者(CIO)は、総額3兆4,000億ドル規模のOBBBがテクノロジー・コミュニケーションサービス・ヘルスケア・エネルギーなど複数のセクター企業のキャッシュフローにポジティブな影響を与えるとして、楽観的なガイダンスを予想していました。こうした見通しが企業経営陣の実際のコメントで確認されれば、株式市場にプラス材料となり得ます。

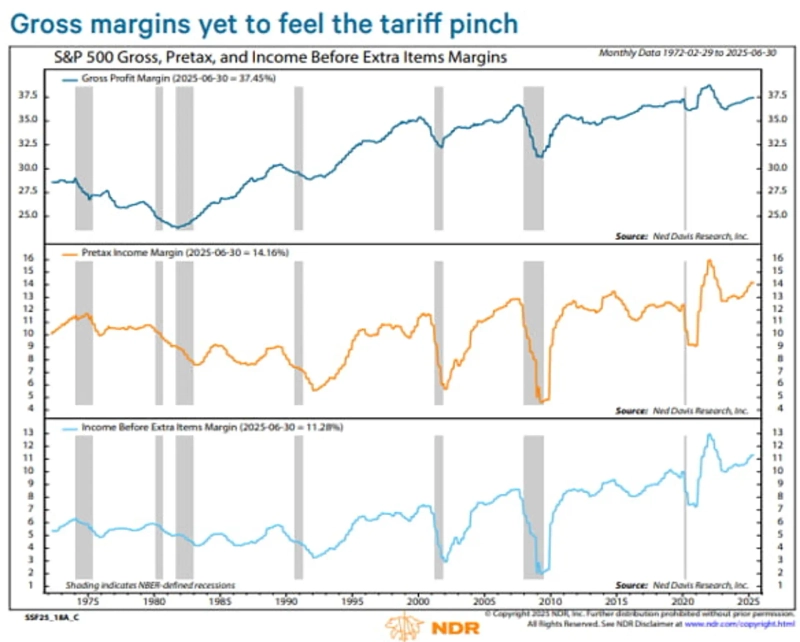

ネッド・デイヴィス・リサーチはさらに具体的に、今回の決算シーズンで注目すべき5つの重要なポイントを指摘しました。第一に、企業のマージン上昇傾向が維持されたかどうかです。

これまで関税の影響が出ていないため、S&P 500の利益率動向も安定しています**。6月末時点でS&P 500企業の総売上高利益率は37.45%で、前四半期比0.03ポイント上昇したと推定されます。関税によるマージン縮小懸念がいまだ顕在化していないとの見方と一致します。**

逆にこうした見方に反し、第2四半期に総売上高利益率が下落すれば、関税が実際に企業利益に影響を与え始めたシグナルとなり得ます。これは企業がタイムラグをもって雇用を減らすマクロ経済ショックにもつながりかねません。

第二に、第1四半期に見られた高いアーニングサプライズ比率が今回も維持されるかどうかです。第1四半期はS&P 500企業の78.4%が市場予想を上回る決算を発表し、3四半期連続で下落していた流れを反転させました。ネッド・デイヴィス・リサーチは、第2四半期もこの比率が70%台後半で維持されるなら、企業が関税やマクロ経済環境への適応力が高いことを意味し、市場にポジティブなカタリストとなるだろうと分析しました。

ただし、小型株は少し様子が異なります。小型株指数のS&P 600の場合、アーニングサプライズ比率が昨年第4四半期の67.3%から第1四半期は65.7%に低下しました。今回もさらに低下すれば、小型株の基礎体力が弱まっているサインとなります。大型株中心ラリーの脆弱性に対する市場の懸念を刺激する要因です。

第三に、下半期決算ガイダンスがさらに下方修正されるかどうかです。S&Pによれば、今年第3・第4四半期のS&P 500企業の四半期別EPS成長率は、それぞれ13%に迫ります。年初の20%からは下がっていますが、インフレや失業など現在のマクロ経済環境を考えると過度に楽観的であるとネッド・デイヴィス・リサーチは指摘します。第2四半期決算発表を通じて企業が下半期の見通しをさらに引き下げる場合、市場の期待も追加で下方修正される必要があります。

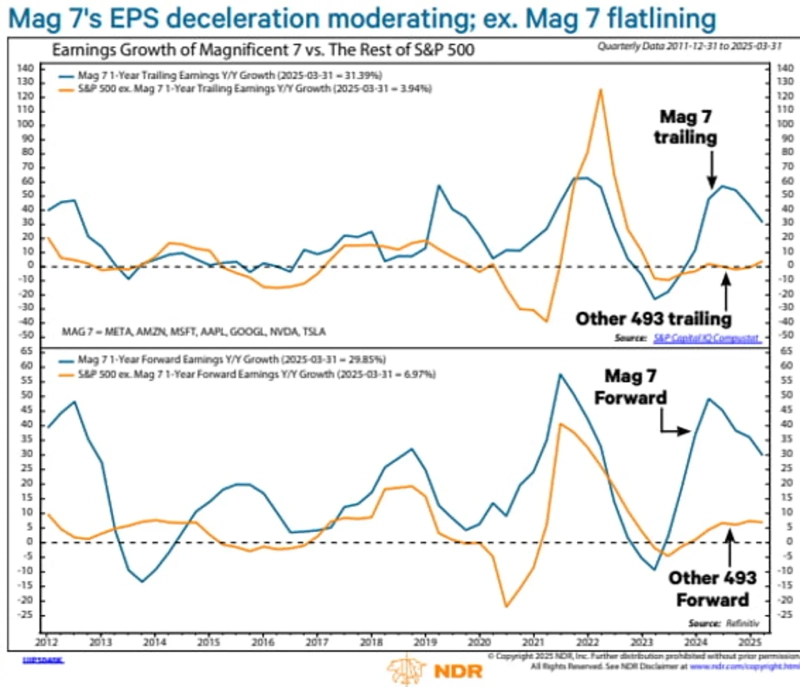

第四に、「マグニフィセント7(メタ・アマゾン・マイクロソフト・アップル・グーグル・エヌビディア・テスラ)」主導相場がさらに強まるかどうかです。今年第1四半期まで過去1年で、マグニフィセント7とその他493社のEPS成長率の差はやや縮小傾向にありました。マグニフィセント7のEPS成長率は57%から31%に鈍化し、残る493社は0%から4%へとわずかに回復したためです。

しかし今年第2四半期から向こう1年のEPS成長率予想を見ると、市場は再びその差が広がるとみています。超大型テクノロジー株中心のマグニフィセント7に比べ、関税圧力に相対的に脆弱な残り493社の将来業績予想がさらに鈍化する懸念からです。

結局、他の企業の成長回復が限定的な中、市場全体を左右するマグニフィセント7の業績主導権がさらに強まる可能性があるということです。すでに少数の大型株やテクノロジー株がラリーを主導し、市場の上昇幅(breadth)が狭いことへの懸念が高まっている現状が、さらに悪化する恐れもあります。第2四半期に企業が発表する今後のガイダンス次第で、こうした見通しが現実化するかどうかを見極める必要があります。

第五は、米国企業のEPS成長率に構造的な鈍化が見られるかどうかです。言い換えれば、企業利益成長率のモメンタムが中短期的に停滞局面に入りうるということです。今年第1四半期時点で米国S&P 500企業の直近4四半期累計GAAP EPS成長率は13.2%でした。来年第1四半期は13.8%と予想されます。現在とほぼ同じ水準ですが、成長率のモメンタムはすでに停滞フェーズ入りしているとネッド・デイヴィス・リサーチは指摘します。

今後下半期の業績見通しが下方修正されるなら、利益成長率鈍化懸念が株価の逆風となり得ます。

米国株式市場は依然として解消されていない関税不透明性やさまざまな地政学的リスクにもかかわらず、高値圏を堅持しています。今回の第2四半期決算シーズンは、こうした株式市場に追い風となるのか、逆風となるのかを見極める手掛かりとなります。

ニューヨーク=ビン・ナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.