PiCK

サークル、1カ月で560%急騰…過大評価の懸念が拡大

概要

- サークルの株価が1カ月で560%以上急騰したが、みずほ証券とJPモルガンなどは現株価が過大評価されていると伝えた。

- ステーブルコイン市場内での競争激化、トークン化金融商品、CBDCの拡大などがサークルの長期的な成長性や収益性の脅威であると示した。

- 米連邦準備制度の利下げやUSDC採用率の停滞、低マージン率がサークルの収益性鈍化への懸念につながっていると伝えた。

後発組・CBDCなど競争激化

利下げ基調による収益性鈍化の懸念も

米国市場に上場しているドル建てステーブルコインUSDCの発行元サークル(Circle, CRCL)の企業価値が過大評価されているとの分析が出て、市場の注目を集めている。

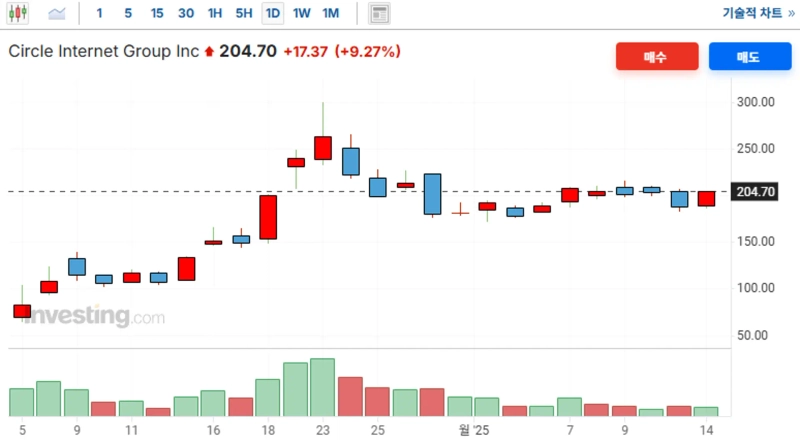

15日(現地時間)、インベスティングドットコムによると、サークルは前日比9.27%高の204.70ドルで取引を終えた。6月4日(現地時間)にニューヨーク証券取引所に上場してから約1カ月で公募価格(31ドル)比560.32%急騰したことになる。

株価急騰の背景には、6月17日に米国上院を通過したステーブルコイン規制案「GENIUS Act」が挙げられる。スコット・ベセント米財務長官は「GENIUS Actを基に今後5年以内にステーブルコイン市場規模が3兆7000億ドルに達する」と展望した。

しかしステーブルコイン市場の成長期待とは裏腹に、サークルの株価は過度に高く評価されているとの指摘もある。8日、みずほ証券はレポートで「サークルの現在の株価は長期的な収益見通しに比べ過大評価された状態」とし、投資判断を売りに当たる「市場収益率下回る(Underperform)」、目標株価を85ドルに設定した。JPモルガンもまたサークルの目標株価を80ドルに設定し、「サークルは市場成長の見通しにもかかわらず長期的なリスクが存在する」と評価した。

金融セクター後発組・CBDCなど競合多数

みずほ証券とJPモルガンが共に指摘した主なリスクは、ステーブルコイン市場の競争激化だ。トランプ前大統領の親暗号資産政策がサークルの株価上昇にポジティブに働く可能性はあるが、大企業の新規参入がUSDCのシェア拡大を阻むとの分析もある。

特に強固な顧客基盤とインフラを持つ伝統的金融機関の参加が大きなリスク要因となる。JPモルガンは既に独自ステーブルコイン「JPモルガンドル(JPMD)」を発行しており、バンク・オブ・アメリカ、シティグループなど大手銀行も市場参入を準備中とされている。流通大手も加わっている。フィナンシャル・タイムズによれば、現在ウォルマート、アマゾンなど流通大手も独自ステーブルコイン発行を検討中だ。両社の今年第1四半期の売上高だけでも3,213億ドルに上り、決済に独自ステーブルコインが活用されれば、市場に大きな影響を及ぼすことが見込まれる。

さらに、トークン化預金口座(Tokenized Deposit Accounts)やトークン化マネーマーケットファンド(MMF)のようなデジタル金融商品も主要な競合とされた。これらはブロックチェーン基盤のデジタルドル利用体験を提供し、ステーブルコインと異なり、投資家に利息と法的安定性を保証する。JPモルガンは「ステーブルコインは投資家に収益をもたらさない一方、金融機関のトークン化商品は収益性と安定性の両方を備えている」とし、「これらがUSDC市場シェアを奪う可能性がある」と警告した。

他国の中央銀行デジタル通貨(CBDC)発行の動きも長期的な脅威要素だ。6月28日、欧州連合(EU)は年内にCBDC導入を目指す「デジタルユーロ導入立法草案」を発表した。それ以外にも中国、ロシア、アラブ首長国連邦などもCBDC導入を推進中である。CBDCは中央銀行が発行し法定通貨と同等の地位を持つため、国際貿易や小売決済など多様な分野でステーブルコインの代替となる可能性がある。

JPモルガンは「米国以外の国々によるCBDC導入の流れは、USDCのグローバルな普及の障害となるだろう」とし、「特に欧州でCBDCが本格的に導入されれば、サークルの長期的な成長性や収益性に大きな打撃が予想される」と述べた。

トランプによる利下げ圧力で…収益性悪化に懸念

米連邦準備制度(Fed、連邦準備制度)の利下げの可能性もネガティブな見方を強めている。みずほ証券は「多くの証券会社が示すサークルの2027年予想売上高(45億ドル)は高金利と高いUSDC採用率を前提とした数値で、現実的には達成は困難」と評価した。

サークルはUSDC準備金の大半を米国債で担保しており、そこから得られる金利収入が主な収益源である。もし金利が下がれば、国債利回りが低下し、サークルの収益も減少する。ただし最近はトランプ前大統領による継続的な利下げ圧力や連邦準備制度のハト派的な発言が続き、市場では早ければ9月にも利下げが始まると期待されている。長期的にサークルの売上鈍化が避けられない理由である。

USDC採用率の停滞と低マージン率も問題として挙げられた。みずほ証券は「USDCの供給量は4月以降約620億ドル水準で頭打ちになっている」とし、「サークル収益の大半はコインベースなどパートナー企業に分配され、2023年に61%だったマージン率が今年初めには39%まで低下した」と説明した。

これにより、国内投資家にも注意が促されている。韓国預託決済院によると、過去1カ月(6月12日~7月11日)間、国内投資家が米国株市場で最も多く純買付した銘柄はサークルで、同期間の純買付額だけで6億3945万ドルに上った。

キム・ギュジン・タイガーリサーチ代表は「USDCの長期的な成長性には期待するが、既にサークルにはかなりの期待感が織り込まれている可能性もある」とし、「より慎重な投資姿勢が望ましい」と語った。

Son Min

sonmin@bloomingbit.ioHello I’m Son Min, a journalist at BloomingBit