概要

- グローバル投資家が低金利で調達した円を活用した「円キャリートレード」資金の解消圧力が高まっていると伝えた。

- 米国と日本の金利逆転幅の縮小および近時の円高進行によって1兆ドル規模の円キャリートレード資金が大規模に解消されると、グローバル資産市場のボラティリティが大きく拡大し得るとした。

- 円キャリー解消過程で米国債・テクノロジー株・新興国資産などが直接的な影響を受け、韓国経済もグローバル需要の減退や海外資本流出など様々なリスクにさらされうると伝えた。

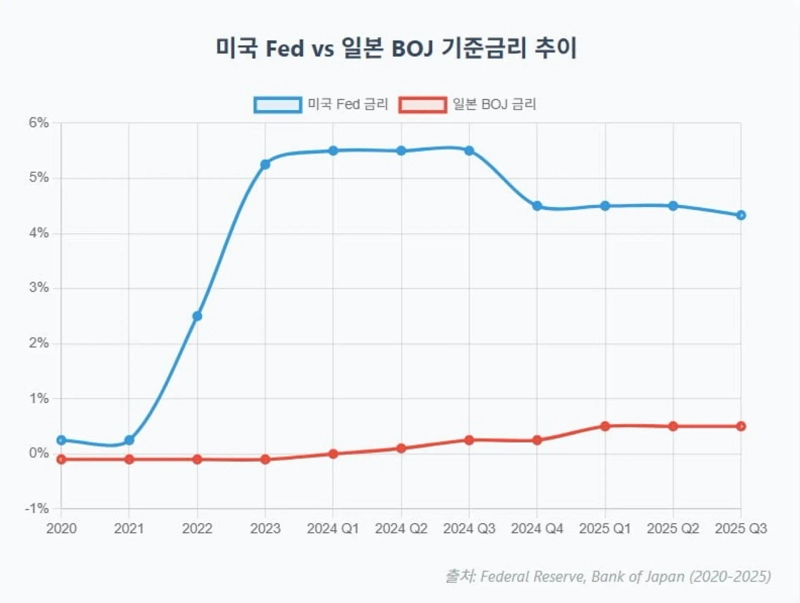

ここ数十年、グローバル流動性の隠れた原動力となっていた「円キャリートレード」資金の解消圧力が高まっている。最近、米国中央銀行(Fed)が利下げの可能性を70%以上維持しているためだ。一方で日本銀行(BOJ)は自国の政策金利引き上げの可能性を示唆し、「円キャリートレード」資金の動きがさらに拡大する見通しだ。

パウエルと上田の方向性の違い

25日、ReutersによるとFedと日本銀行は22日に米ワイオミング州で開かれたJackson Hole Meetingにて、対照的な金融政策のシグナルを見せた。Jerome Powell主席は経済減速と雇用減少に言及し「政策スタンスを調整する必要があるかもしれない」とし、9月の政策金利引き下げの可能性を示唆した。

Powell氏は「長期的なインフレ期待は引き続き2%程度に強く固定されている」と評価しながらも、「労働市場に現れた『不思議なバランス(curious kind of balance)』が雇用への下振れリスクを高めている」と指摘した。Fedが景気減速リスクに配慮して緩和方向へ傾いているとの解釈が出ている。

Powell主席の関連演説後、市場は9月のFOMCで0.25%ポイント利下げの確率を91.5%まで織り込んだ。ただし、Powell氏が明確に利下げのシグナルを出さなかったという分析などから、Fedの9月利下げ可能性は1日で演説直前の水準である75%まで低下した。それでも依然として70%を超える高水準だ。

Deutsche BankのMatthew Luzzetti米国チーフエコノミストは「FOMC内で非常に異なる見解が存在する点を考慮すると、今後最も簡単な道は緩やかなペースの利下げ」と分析した。Santander Capital MarketsのStephen Stanleyも「9月のメッセージはおそらく『一度引き下げて様子を見る』だろう」と予想した。

一方、上田和夫日本銀行総裁は、自国の政策金利引き上げの可能性を示唆した。彼は日本国内で賃金上昇傾向が広がっていると述べ、追加利上げの条件が整ってきているとの見方を示した。上田総裁は、日本の生産年齢人口減少にもかかわらず賃金上昇が何十年も停滞していたのは「定着したデフレ期待のため」だとし、この認識がこれまで企業による商品価格・賃金引き上げを抑制してきたと指摘した。

しかし、コロナ禍による世界的なインフレが外部ショックとなり、日本はデフレの沼から脱した。最近では労働力不足が「私たちの最も差し迫った経済課題の一つ」になったと上田総裁は分析する。さらに「特に賃金上昇が大企業から中小企業に拡大している」「大きなマイナス需要ショックがない限り、労働市場はタイトな状態を維持し賃金上昇圧力が続くだろう」と展望した。

彼は「こうした動向を綿密にモニタリングし、供給面の変化評価も金融政策決定に引き続き反映していく」と明らかにした。日本銀行は昨年3月、17年ぶりにマイナス金利政策を終了し、昨年7月には政策金利を従来の0~0.1%から0.25%程度に引き上げた。今年1月には0.5%へ引き上げ、その後7月まで4回連続で据え置いた。

今回、上田BOJ総裁は日本のインフレ脱却と賃金上昇トレンドを背景に年内追加利上げの条件が整い始めているという楽観論も出ている。Reutersは今月実施したマクロ経済エキスパートへの調査で、回答者の約3分の2が日本銀行が年末までに政策金利を最低25bp追加引き上げると予想したと報じた。

歴史的なデカップリングの始まり?

今年のJackson Hole Meetingでは、世界1位・3位の経済大国の金融政策が正反対の進路に入ったことが公式に確認できた。Fedの政策スタンスは景気減速という「循環的(cyclical)」要因で決まると予告された。一方、日本銀行はデフレ脱却という「構造的(structural)」変化を根拠とした。

こうした政策動機の違いは、今後の金融政策の進路が容易に再び連動しにくいという分析を呼ぶ。Fedの緩和政策は経済データ次第でいくらでも反転できる。一方、日本銀行の引き締めは何十年ぶりの経済体質改善に基づくため、流れを戻すのははるかに難しい。

このような状況下、円を基盤としたすべてのグローバル投資戦略の見直しが必要だとの指摘が出ている。ここ10年以上、グローバル市場を下支えしてきた低金利円という「巨大な堤防」にひびが入り始めている。「1兆ドル規模」の円キャリートレード資金が大きなボラティリティを見せる可能性がある。

「円キャリートレード」とは、超低金利の円で資金を調達し、高金利の国の資産に投資する戦略を指す。日本は1990年代以降、長期不況とデフレを経験し、数十年にわたりゼロ金利を維持してきた。最近まで政策金利は0%に据え置かれていた。

グローバル投資家は日本円を借りて米ドルなど高金利通貨や高収益資産に投資する戦略を長年とってきた。たとえば、円やスイスフランなど低金利通貨で資金を調達し、メキシコ国債や米国テック株のような高収益資産に投資するといった形だ。

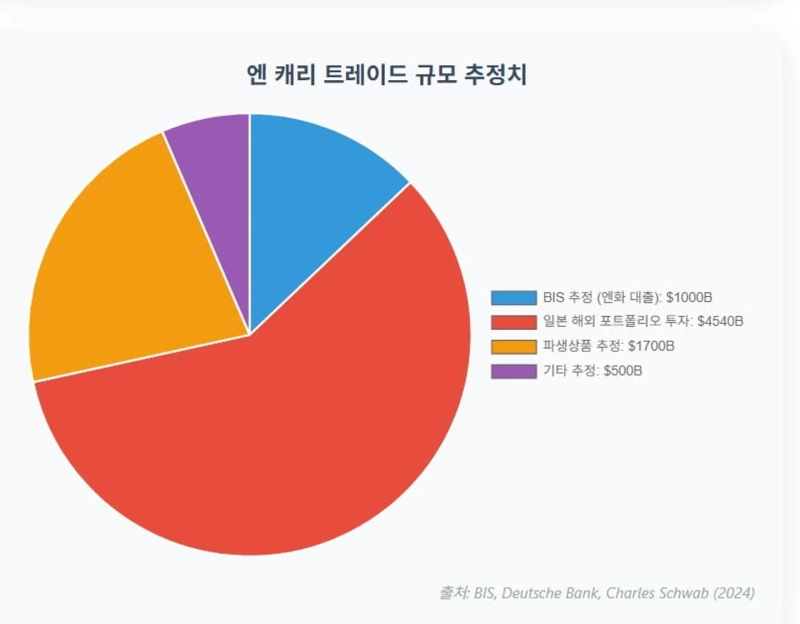

その取引の正確な規模を把握するのは難しい。しかしBank for International Settlements(BIS)によると、日本の銀行発で海外に流出した円建てローンは2024年3月時点で約157兆円に達した。これは約1兆ドルに相当する金額だ。これは資産運用会社など中長期投資家が活用する資金であり、短期的な投機先物ポジションや把握が難しい店頭デリバティブ市場資金を除外した保守的な推計値である。1兆ドルを超える資金が、世界の株式・債券・コモディティ・新興国市場に流入し、グローバル資産価格を支える隠れた流動性供給源となってきた。

一方でAMRO(ASEAN+3 Macroeconomic Research Office)分析によると、アジア新興国通貨(ウォン、人民元など)は過去には円キャリーの主要な投資対象ではなかった。円とこれら通貨の金利差が比較的小さく、円安時にアジア通貨も同時に下落しやすい傾向があるためだ。円の価値と逆方向に動く通貨はメキシコペソ、ブラジルレアルなどで、円キャリートレードと明確な相関関係を示した。

「1兆ドル時限爆弾」の解体?

円キャリートレードの主な作動要因は金利差と為替の動向である。投資家は円を借りてドル等の資産に投資する際、通常2つのリターンを期待する。1つ目は日本と投資対象の金利差による利息収益。2つ目は投資期間中に円の価値が大きく上昇しない、すなわち円安または安定すること。しかし、この2つの期待が崩れるとキャリートレードの収益性が悪化し、ポジション解消(いわゆるアンワインド)の圧力が高まる。

現在、そのような状況が展開する可能性が高い。米日政策金利の逆転幅が縮小しているからだ。米国は利上げサイクルを終えるとの見方が出ている。一方、日本では昨年17年ぶりに初めて政策金利を引き上げ(昨年7月0%→0.5%)、年内追加引き上げまで検討されている段階だ。

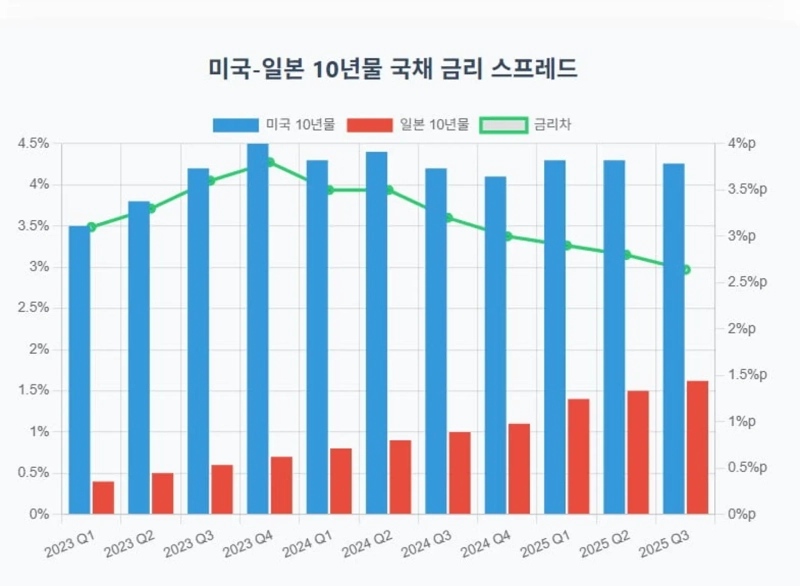

最近の10年物国債利回りは米国4.30%前後、日本1.6%前後でギャップは2.7%まで縮小した。1年前はその差が3%を超えていた。金利差の縮小は円調達の魅力減少を意味する。円の短期借入コスト(金利)が上がり、ドルなど投資対象の金利が下がるとキャリートレードで得られる利息利益が減少する。

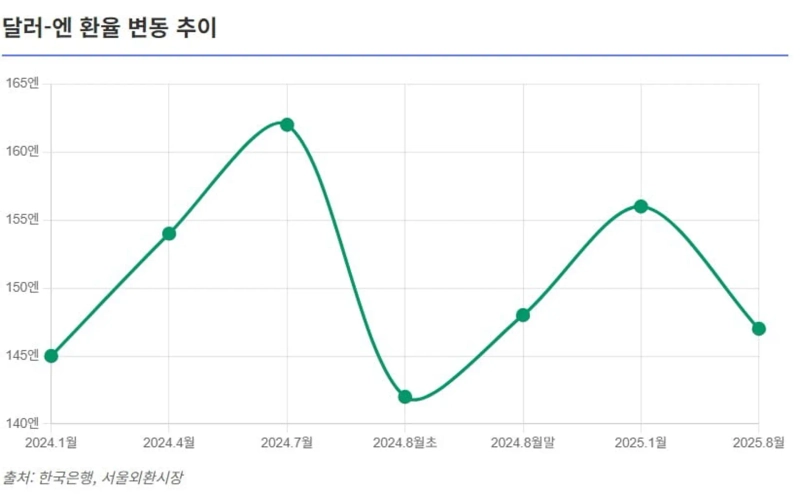

より大きな問題は為替の反転だ。投資家にとっては、円・ドルの為替が安定または円安であってこそ、借りた円を返す際の為替損失が少ない。しかし最近円高が進行した。2024年7月、一時1ドル=162円台まで円安だった円は、2024年8月初の「円キャリー解消」が進み、2週間で153円へ急騰し、年間最大の円高を記録した。

最近も円は強含みとなっている。8月22日、Powell主席のJackson Hole演説直前にはドル円為替は1ドル=148.0円まで上昇。その後Powell氏のハト派的発言でドル安となり146円台まで急落するなど、変動幅が拡大した。円高はキャリートレード投資家にダブル損失をもたらす。投資家は海外資産を売却し、ドルを円に替えて借入を返済する必要がある。円高になると返済負担が増大する。

たとえば1ドル160円で借りた円を、1ドル140円で返済する場合、為替損だけで14%に達する。結局、金利メリットの縮小と為替損失リスクが重なると、投資家は踏みとどまることができず、円売りポジションを急いで解消せざるを得ない。Bank of AmericaのG10為替ストラテジーグローバル責任者Athanasios Vamvakidis氏は「円ショートポジションの解消はキャリートレードとつながっており、他通貨キャリーポジションにも波及し得る」と指摘。円資金で投じられたポジションが縮小されると、円買い(ドル等の投資通貨売り)が連鎖的に起き、円高がさらに進み投資資産価格は下落する現象が強まるという。

グローバル資産市場を覆う「パーフェクトストーム」

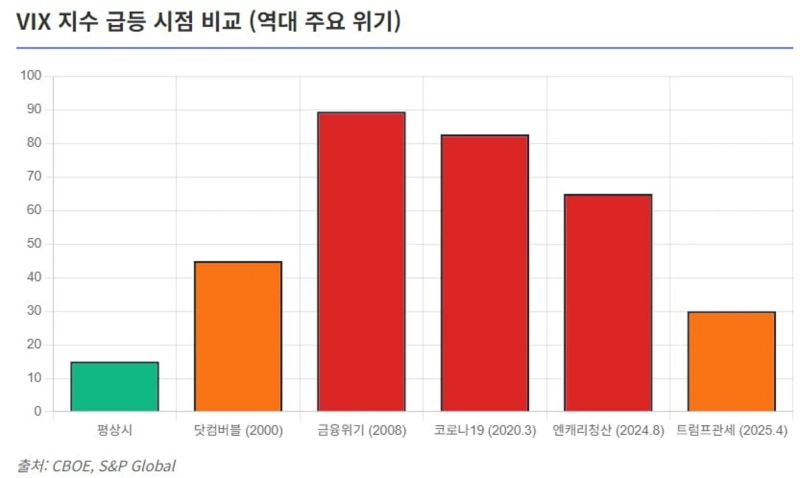

通常、キャリートレード解消は市場のボラティリティ増加を引き起こす。昨年8月、日本銀行の予想外の引き締めと米国の景気減速シグナルが重なり、市場の変動性が急激に拡大した。BIS分析によると2024年8月5日、東京証券取引所の日経平均株価は前日比12.40%下落。他の日本指数であるTOPIXも12.23%下落。米国の恐怖指数(VIX指数)もコロナ後の最高値に急騰した。要因は円資金で運用されていたキャリートレードの急激な巻き戻しであった。

投資家は損失削減を目的にメキシコペソ・ブラジルレアル建て資産などを急いで売却し、これら通貨も急落。その一方で円は一段と高騰する悪循環が発生した。この仕組みで現在、米日金利の方向が逆に動く状況は巨大な円キャリートレードの同時多発的な清算リスクを高めている。

Bank of Koreaの推計によると世界の円キャリー残高は約506兆円。このうち6.5%前後である32.7兆円(約30兆円相当)が清算されうるリスクエクスポージャーとして指摘される。この規模の資金が一気に元に戻る場合、グローバルFX市場や債券市場に相当な衝撃を与えうる。米国と日本の為替・金利逆転現象が加速し、円キャリー資金の「マージンコール型」清算を誘発するとの警告だ。

円キャリー資金流入の一翼を担っていた米国債市場も影響を受けている。日本の投資家は米国債最大級の海外保有者の一つ。円高や国内金利上昇時には資金を日本に戻す傾向が強まる。実際最近では日本投資家の海外債券売却も観測された。Reutersは日本財務省データを引用し、先月最終週に日本投資家が海外長期債を5263億円純売却し、2週連続で売ったと報じた。

米国債金利も外国人需要の鈍化で上昇圧力を受けている。10年物米国債金利は8月24日4.258%で1年前より12%以上上昇。30年物も4%台半ばまで上昇した。一方、日本10年債金利は1.6%台まで上昇、2008年以来の水準に。こうした金利差の縮小と日本資金の米国債需要減が続くと、米国債金利は低下せず高値で推移または乱高下の可能性もある。

米国株式市場も影響を受ける。低金利円で調達された資金はリスク資産である株式、特に米国テック株まで押し上げてきた。円キャリー解消局面ではテック株など成長株に追加売り圧力がかかる場合もある。昨年7月末~8月初にグローバル株式市場が急落した際、「一部の株売りが円キャリートレードのアンワインドによるもの」とJ.P. Morganのアナリストは分析した。

新興国債券・通貨のボラティリティも拡大する。円キャリー資金の流入が多い新興国市場は最も脆弱なリンクとされる。金融危機や引き締めショックのたびに円高転換時は新興国通貨安・国債金利急騰が同時に発生した。2024年8月にはメキシコペソや南アフリカランドは円に対する下落が目立った。最近円買いポジションを縮小したAllspring Global Investmentsのチーフポートフォリオマネージャー、Matthias Scheiberは「金利差でマイナスキャリーに直面しており、積極的な管理が必要だ」と述べた。

十字砲火にさらされる韓国

韓国経済も影響を受ける。通常円高は韓国の輸出に有利な要因となる。韓国と日本は自動車・半導体装置・機械など多くの製造業分野でグローバル市場を巡って競争している。円高となれば日本製品のドル建て価格が上昇し、相対的に韓国製品の価格競争力が高まる。円・ドル為替上昇(円安)の場合「日本の輸出競争力強化で韓国輸出に打撃」、逆に円高の場合は「韓国に反射利益」になるというのが過去の一般的な分析だった。

今回は円高方向である。自動車・造船・機械など日本企業と競争の強い分野では、一定程度有利な環境になる可能性がある。為替変動が価格競争力に即時影響する完成車市場では円高がToyotaなど日本メーカーより現代車などの価格メリットが大きくなる。ウォン為替が米国利下げ期待などで相対的に安定、またはウォン安ならウォン・円為替上昇(円高・ウォン安)は韓国輸出企業のマージン改善につながる。

ただしグローバル需要減退リスクが大きな変数となる見込みだ。円高の背景には日本の物価上昇・引き締め転換のほか、米国景気減速懸念もある。Powell主席も米国成長率・雇用の減速を懸念した。これは米国・世界の最終需要が弱まる可能性を示す。外需頼みで成長する韓国経済にとって悪影響だ。半導体・石油化学などはグローバル景気変動に敏感。日本円より川上需要の方が影響が大きい。

ウォンの相対的な動きも考慮する必要がある。Jackson Hole Meeting後、世界的なドル安が鮮明となればウォンも対ドルで高くなり得る。この場合、ウォン高が円高効果を相殺する可能性がある。たとえば円が対ドルで10%上昇し、ウォンも5%上昇すればウォン・円為替の上昇幅は5%にとどまり、輸出競争力の改善は限定的となる。

資本流出による金融環境悪化が韓国輸出企業の負担になることも。円キャリー解消発グローバル変動性拡大は韓国でも株安・金利上昇として現れる可能性がある。国内金利が急騰すれば企業の資金調達コストが増加し、株安なら投資環境が冷え込み、輸出企業の投資・雇用にも悪影響だ。海外投資家の急激な流出でウォン安が過度に進行すれば政府介入なども必要となる場合がある。

【グローバルマネーXファイルは重要だがあまり知られていない世界のマネーフローを解説します。必要なグローバル経済ニュースを気軽にご覧になりたい方は記者ページを購読してください】

記者:Kim Juwan kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.