概要

- AIの拡大とデータセンターの電力需要急増により、ウランなど原子力燃料の需要が大きく増加しているとされる。

- 世界のウラン供給がカザフスタンなど特定国に集中し、生産トラブルや地政学的リスクによる供給不足でウラン価格が急騰したと伝えられている。

- 金融投資家やETFなど機関資金の流入でウランおよび関連鉱山企業の株価が強含んでいるが、韓国など主要国はコア燃料確保に構造的な脆弱性があるとされる。

要約

·AIの拡大で原発およびウラン需要が急増。

·ウラン供給が特定国に集中し、偏りが深刻化。

·供給不足と投機によるウラン価格の高騰。

·韓国、原発燃料の海外依存が脆弱要素

近年、原子力発電の燃料であるウランの確保競争が激化している。電力需要が急激に増加したことで原子力発電所の需要も急増しているためだ。ウランの採掘や濃縮などが一部地域に集中しているため、関連サプライチェーンが脆弱であることも要因の一つである。最近では世界の投機資金もこの市場に流入し、関連鉱山や金融商品などの価格を引き上げているとの分析もある。

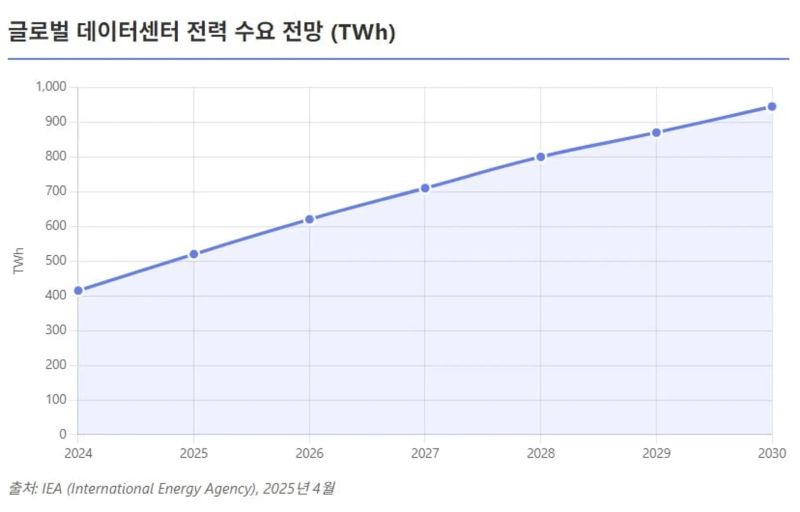

データセンターの電力需要だけで日本全体を超える

27日、ロイター通信によると、国際エネルギー機関(IEA)は今年4月に「今後5年間でデータセンターの電力需要が倍増し、2030年には約945TWhとなり日本全体の消費量を超えるだろう」と予測した。増加する電力需要の主な原動力は人工知能(AI)の拡大である。AIモデルの学習やサービスのために莫大な電力が必要だからだ。

最近、米国のビッグテック企業はこぞって原発ベースの長期電力購入契約(PPA)を結んでいる。昨年、マイクロソフト(MS)は米国電力会社コンステレーションと20年のPPAを締結した。2019年に経済性の悪化で稼働を停止したスリーマイル島原子力発電所1号機も再稼働が決まった。コンステレーションは「データセンターなど国家競争力の中核産業を支えるには、毎時カーボンフリーの電力が豊富でなければならないが、それを継続して供給できるのは原発だけだ」と述べている。

アマゾン(AWS)は今年、米独立発電会社タレンと17年間にわたって1.92GW分の原子力電力を購入することを決定した。グーグルもテネシー川流域開発公社(TVA)、カイロス・パワーと次世代SMR(小型モジュール炉)の電力PPAを締結した。グーグルのグローバル・エネルギー責任者アマンダ・コリオは「デジタル経済の成長にはスマートで信頼できるエネルギー源が必要だ。今回の協力は革新的な原発技術を加速させ、AI時代の電力需要を支えるだろう」と述べた。ビッグテックによる原発需要の拡大で、米国など各国で建設中または計画段階の新規原発およびSMRプロジェクトが増加傾向にある。

不足するウラン燃料

しかし、SMR燃料の調達が課題として浮上している。現在稼働中の軽水炉は低濃縮ウラン(LEU・5% U-235)を燃料に使用しているが、次世代小型炉の多くでは5〜20%低濃縮ウラン(いわゆるHALEU)が必要である。HALEUの生産はロシアが事実上独占している。この状況がSMR計画のボトルネックとなっている。

米国エネルギー省は2022年から米企業セントラスに実証HALEU生産(年間900kg)を委託したものの、初期施設の稼働が遅れるなど難航している。クリス・ライト米国エネルギー省長官は「先端原子炉は米国のAI優位性とエネルギーリーダーシップに不可欠だ」とし、「米国の次世代原子力ルネサンスを加速できるよう支援する」と述べた。

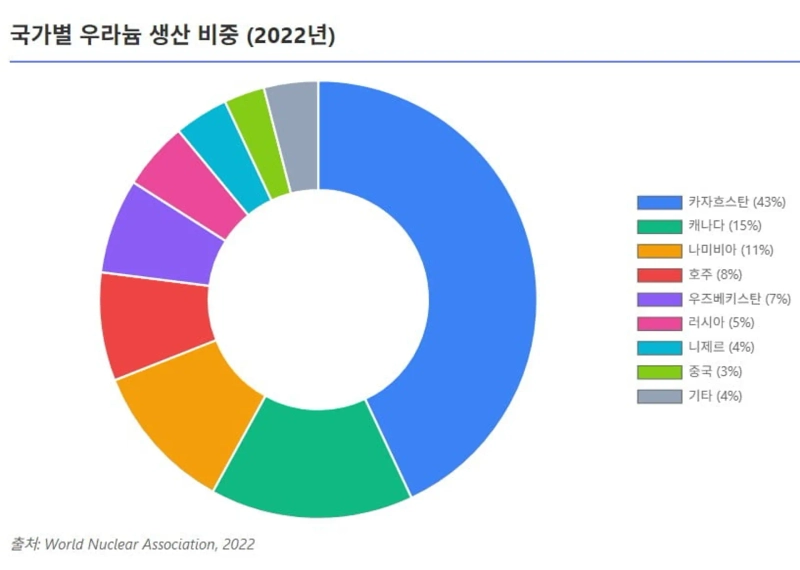

ウランはバリューチェーンの最初段階から特定地域への偏りが著しい。2022年時点でウラン鉱山の生産量の43%をカザフスタンが占めている。続いてカナダ(15%)、ナミビア(11%)という順だ。カザフスタンは2009年に世界1位の生産国になって以降、供給量を着実に増やしてきた。昨年も増産計画を発表し、首位の座を維持している。上位3か国で世界生産の70%に達する構造だ。特定地域の情勢変化や政策によってウラン供給の変動性が大きくなるのは避けられない。

例えば、2023年に西アフリカ・ニジェールで起きたクーデターで、フランス企業オラノが運営するウラン鉱山の稼働と輸出が不透明となった。ニジェールは2022年まで世界ウランの約5%を生産し、EU供給源の14%を担っていた。軍政がフランスの持ち分を国有化し、西側の制裁応酬で第2のリビア事態の可能性も指摘された。当時フランス政府は自国原発の燃料供給には支障がないと発表したが、EUは代替供給源の確保や戦略備蓄の強化策を協議するなど、代案探しに動き出した。

世界最大の生産国カザフスタンも地政学的リスクから自由ではない。カザフスタン国営企業カザトムプロムはロシアと安保同盟(CSTO)を結んでいる。しかし2022年のロシアのウクライナ侵攻時には反戦デモが起き、ロシア軍による鎮圧支援を受けるなど波紋が広がった。西側制裁はロシアに集中しており、現在カザフスタンは制裁対象外となっている。

世界で最も脆弱なサプライチェーン

だが世界最大のウラン単一生産企業であるカザトムプロムにも複合的なリスクが潜んでいる。第一にカザトムプロムは採掘に不可欠な硫酸不足や建設遅延などの問題を理由に、繰り返し生産計画を下方修正してきた。最近では来年の生産目標を約10%減らすと発表した。これは世界市場で約800万ポンドの供給減少を意味する。

関連税も引き上げられた。カザフスタンはウラン鉱物採掘税を今年1月から従来の6%から9%に引き上げた。来年からは価格と生産量に連動して最大18%まで課す累進税を導入する予定だ。これは世界ウラン生産コストの下限を直接的に引き上げる要因となる。

物流の問題もある。従来、カザフスタン産ウランはロシアのサンクトペテルブルク港を通じて輸送されていた。しかしウクライナ戦争により別ルートが必要となった。ロシア回避の代替ルートである「中間回廊」ことカスピ海横断国際輸送路は、カスピ海、アゼルバイジャン、ジョージアを経由する複雑な多段階輸送経路だ。このルートは従来より時間がかかりコストも高い。運送のボトルネックが生じざるを得ない。

カザトムプロムのメイルジャン・ユスフォフ最高経営責任者(CEO)は、今月22日の「2025年上半期連結決算発表」で「ウラン現物市場や広範な資本市場のボラティリティにもかかわらず、ウランの長期価格は1ポンド当たり80ドルで安定しており、ファンダメンタルズが依然強い証拠だ」とし、「同社は現在の市場環境が初期生産100%水準に戻るには十分ではないとみている」と説明した。世界最大級の生産企業が高値にもかかわらず市場への供給拡大を控える姿勢を示した。

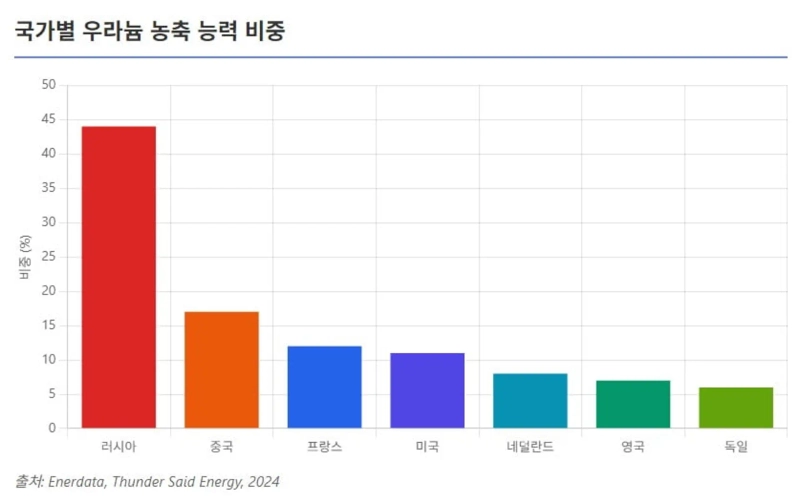

ロシアのウラン供給力も強大だ。ロシアは世界のウラン鉱山生産のわずか5%しか占めていないが、加工段階での世界シェアはさらに高い。ロシアは世界のウランコンバージョン能力の約22%、濃縮能力の実に44%を握っている。事実上世界最大の供給元だ。

たとえば、電力会社がカナダやオーストラリアでウラン精鉱(U3O8)を購入しても、原子炉で使える燃料にするためにロシアへ送らねばならない場合がある。米戦略国際問題研究所(CSIS)は「現在のウラン供給はロシアと中国に著しく集中している。両国は合計で世界のウラン濃縮能力の50%以上を保有しており、米国のエネルギーおよび国家安全保障に容認できないリスクをもたらす」と警告した。

こうした理由で西側の対ロ制裁でもウラン関連品目は除外されてきた。ただ今後は制裁拡大やロシアからの輸出制限の可能性もあると分析されている。米議会は2024年、ロシア産低濃縮ウラン(LEU)輸入禁止法案を可決した。2028年までにロシア産燃料の購買を段階的に減らすことになっている。EUも2023年7月、ロシアのウラン制裁を協議したが加盟国間で合意には至らなかった。

その代わり、米国と欧州はウラン変換および濃縮のボトルネック解消のため大規模な投資に踏み切った。米ニューメキシコの「Urenco USA」工場は今年、新たなガス遠心分離カスケードを稼働させ、約70万SWUの追加濃縮能力を確保し始めた。今後2年でカスケードを増設し、米国商用原発燃料用の低濃縮ウランを増産する計画だ。フランスのウラン専門企業オラノも自国のGeorges Besse II施設の濃縮能力を30%拡大するプロジェクトを発表した。

価格急騰と投資熱

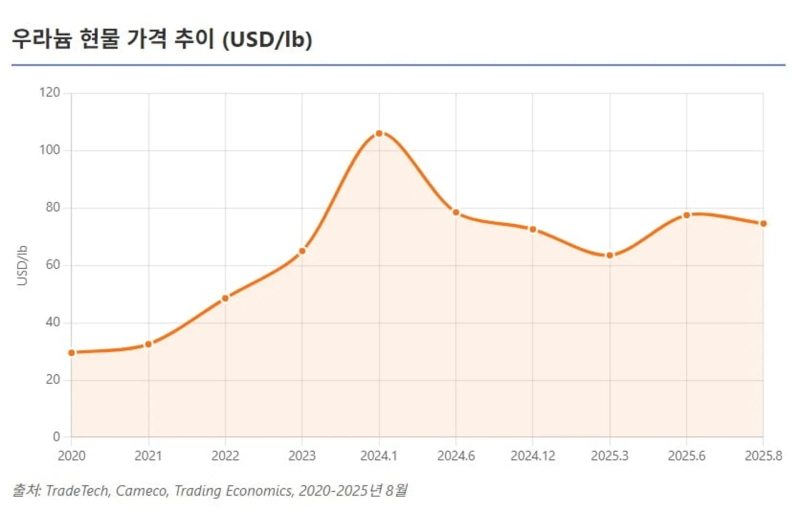

ウラン価格は必然的に上昇することとなった。2021年以降ウラン価格は急上昇し、昨年1月には1ポンド当たり100ドルを突破。約16年ぶりの高値となった。昨年高値後はやや下落したが、5年前と比べれば依然2倍以上だ。Investing.comによると、26日のウラン先物(2025年9月・UXXc2)は74.6ドルで取引された。

価格急騰の背景には、供給の混乱と需要増加という複数の要因が作用した。世界最大の生産国カザフスタンは2024~2025年の増産計画が硫酸不足などで頓挫し、減少した。ニジェールの不安定化で一部供給にも隙間が生じた。さらにロシア発の制裁リスクから、多くのウラン購入者が市場備蓄や長期契約の確保に走り、需要圧力が強まった。ウラン価格は2020年代初頭まで20~30ドル台で推移していたが、2022年のロシア−ウクライナ戦争以降は1~2年で2倍以上に高騰した。

近年のウラン強気相場には、投資家による物理的ウラン買いも影響している。カナダ・スプロット社が運用する現物ウラン信託(SPUT)は市場で継続的にウランを買い増し、在庫を拡大。4週連続で810万ポンド(約3100トン)を純買い増し、保有量を45%増やす場面もあった。同行のウラン保有量は今年初時点で6620万ポンドだった。スプロット社のジョン・チアンパリアCEOは現物市場の変動にもかかわらず、「長期契約市場は原子炉の将来需要や地政学的緊張を背景に成長し続けた」と述べた。一部には「投機資金が原発燃料市場を攪乱している」との批判もある。

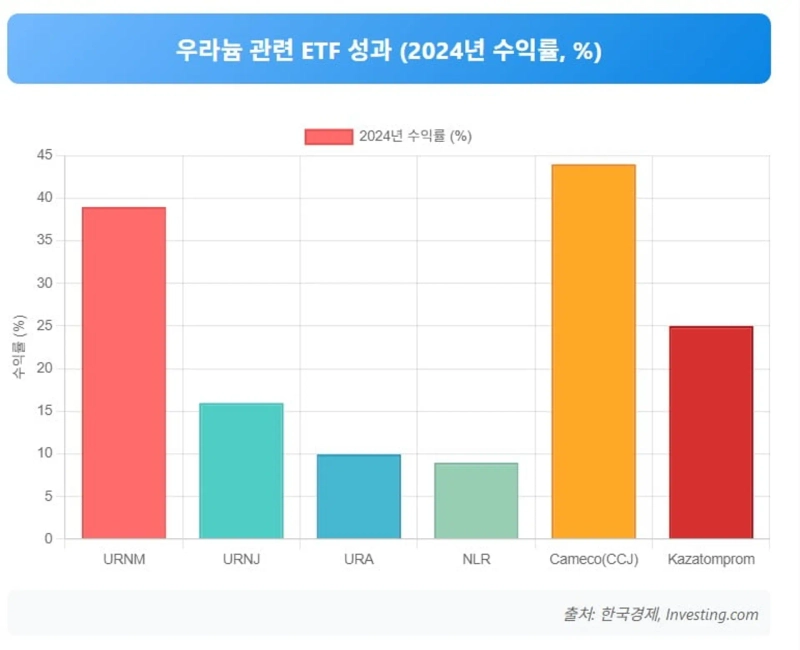

一部ヘッジファンドはウラン先物やオプション市場にも参入し、価格上昇にベットしている。ゴールドマン・サックスなど投資銀行も2023年にウランOTCオプション取引を開始した。成長指数ファンド(ETF)への資金流入も盛んだ。2019年に設定された「Uranium Miners ETF(URNM)」や「Global X Uranium ETF(URA)」などの運用資産が急増した。URNMは2023~2024年に幅広い銘柄を組み入れ、月平均数百ドル規模の純流入が続き、「ウォール街の資金によるウラン投資ブーム」とも言われた。今月時点でロンドン上場の預託証券(GDR)を通じて取引されるカザトムプロムはURNMで2番目に大きな比率を占め、ポートフォリオの13%以上を構成している。

ウラン採掘企業の株価も強い動きを見せた。カナダのCamecoは2021年以降株価が3倍以上となり、2023年末のニューヨーク証券取引所で時価総額150億ドルを突破。26日現在、今年に入って43.7%上昇した。世界最大の生産企業カザフスタンのカザトムプロム(KAP)はロンドン市場のGDR価格が2020年上場後2倍以上に上昇した。一時は破産危機に陥ったオーストラリアのパラディン・エナジーが2023年ナミビアの鉱山を5年ぶりに再稼働し復活を果たした。今年から年間500万ポンド以上への増産を計画している。パラディンの株価は5年前と比べて300%以上上昇した。

原発大国・韓国の「ジレンマ」

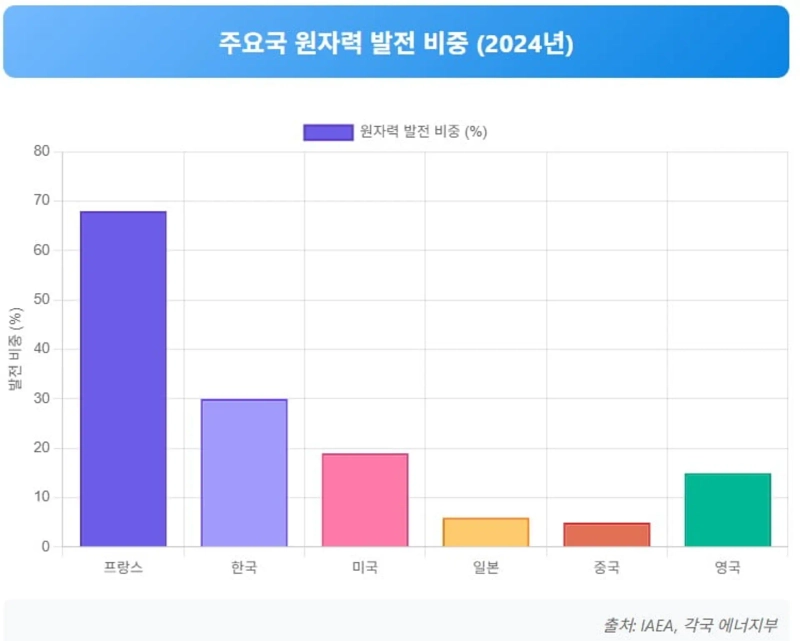

韓国の状況はどうか。2024年時点で韓国の原子力発電比率は約31.7%。主要国の中で高い水準だ。現政権の原発政策は既存原発の活用や小型モジュール炉(SMR)といった次世代技術導入が柱。再生可能エネルギーの普及とのバランスも志向している。一部では「実用主義的エネルギーミックス路線」と評価されている。脱原発や原発拡大のいずれか一方に偏ることなく、再生可能エネルギー比率の拡大と既存原発の寿命延長、SMR技術開発、原発産業エコシステム維持を図る計画だ。

SMR時代に向けて低濃縮ウラン(いわゆるHALEU)の確保は課題となっている。韓国は米国などと異なり20%超の濃縮を自国生産する設備がない。現行の韓米原子力協定でも国内の濃縮施設保有は制限されている。HALEUは海外から調達せざるを得ない。国内でも韓国水力原子力燃料会社主導で、低濃縮(5%)燃料をHALEU水準に再濃縮する破砕技術(遠心分離)の開発が進むが、技術的・経済的な困難から実用化には時間がかかる見通しだ。韓国がSMR輸出を進める中、実際のコア燃料は海外依存という指摘もある。

[グローバル・マネーXファイルは重要だがあまり知られていない世界のお金の流れを探ります。便利にグローバル経済ニュースを読みたい方は記者ページを購読してください]

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.

![終戦交渉への楽観続く、S&P500とナスダックが最高値更新[NY株式市場ブリーフィング]](https://media.bloomingbit.io/PROD/news/c5f29cbc-44bd-40db-88f5-83cbc6e55649.webp?w=250)