概要

- サークル(CRCL)はUSDC流通量および売上増加にもかかわらず、IPO後の株価調整と赤字継続で投資家の関心を集めている。

- 市場ではサークルが規制メリットと高い成長性を持つ一方、割高なバリュエーションと収益性悪化懸念から目標株価の見通しが分かれていると指摘されている。

- 専門家は収益性改善の確認まで分割購入・売却など防御的戦略が望ましいとし、規制や競争激化によるリスク管理の重要性を強調している。

USDC流通量が90%急増、2四半期の売上高は53%増の6億6,000万ドル

IPO後の大規模な増資で株価は調整局面に...規制メリット銘柄としての注目も

ステーブルコイン「USDC」を発行するサークル・インターネット・グループ(CRCL)は、ヒース・タバート総責任者の韓国訪問を控え、国内投資家の関心を集めている。サークルは今年上半期の米国株式市場で最も注目された企業の一つだ。今年6月、ニューヨーク証券取引所(NYSE)に上場後、株価は公開価格(31ドル)の約10倍まで急騰し、300ドルに迫った。最近は調整局面に入ったが、規制メリットに対する期待感が高まり、投資家の関心は依然として高い。

◆コイン流通量増加で売上急増

サークルは米国ボストンに本社を置くフィンテック企業である。米ドルに1対1で連動するデジタル資産であるUSDCを発行・管理している。USDCは発行量と同額のドルまたはアメリカ国債などを準備金として保管しなければならない。毎月、会計法人の監査を通じて準備金の内容を開示し、透明性をアピールしている。

サークルの売上はほとんどが準備金の利息収入から生まれている。直近の第2四半期には6億5,810万ドル(約9200億ウォン)の売上を記録し、そのうち準備金の利息収入が6億3,000万ドル(約8,800億ウォン)を占めた。USDC準備金の利息収入は前年同期比49.9%増加し、売上を牽引した。USDC流通量の増加が成長を支えた形だ。USDC流通量は6月末時点で613億ドル(約85兆7,000億ウォン)に達した。前年同期比90.2%の増加だ。8月10日基準の流通量は652億ドル(約92兆ウォン)で、第2四半期末に比べて6.4%成長した。サークルはブロックチェーン技術を活用し、従来の金融と暗号資産金融をつなぐ決済インフラの事業も展開している。法人顧客向けAPIサービスを通じてUSDCベースのグローバル決済・送金・清算を支援しており、国境を越えたリアルタイム決済需要にも対応している。DeFi(分散型金融)、NFT、ブロックチェーンゲーム、フィンテック企業などにもUSDCを活用したさまざまな金融ツールとインフラを提供している。

ブロックチェーンネットワークのパートナーシップ拡大によりインフラ使用料や取引手数料も増えている。サークル・ペイメント・ネットワーク(CPN)やUSDY(MMFトークン)の利用料なども加わり、第2四半期のその他売上は2,380万ドルと251.8%急増した。

◆「ネットワーク効果で年間40%成長見込み」

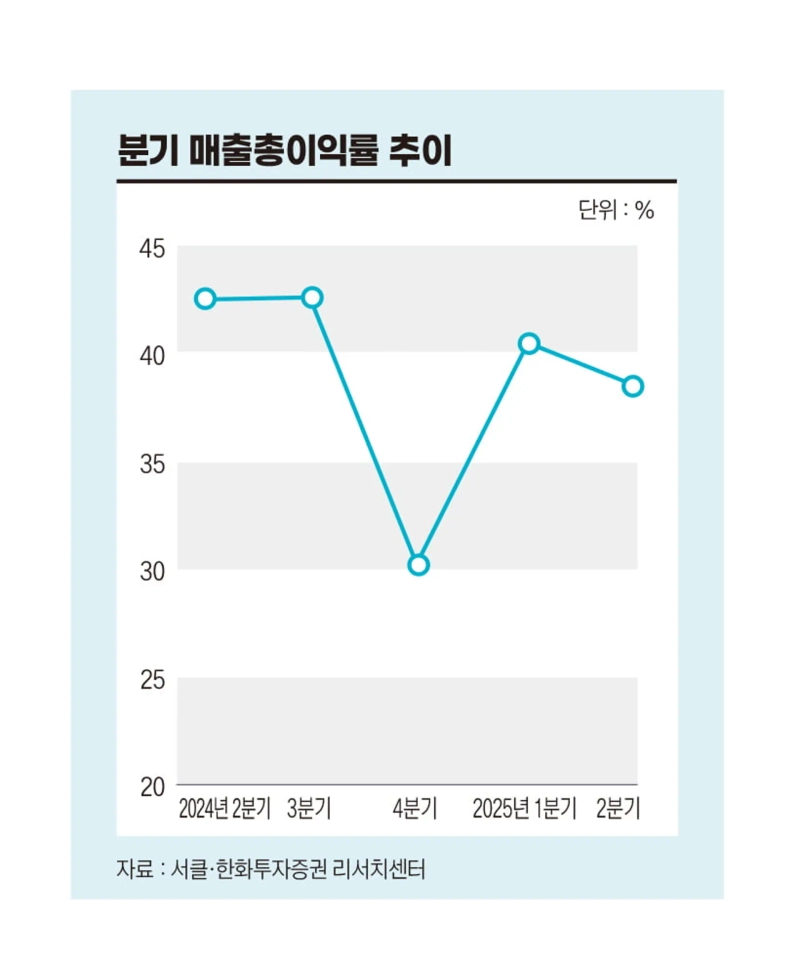

仮想通貨業界ではUSDCの成長性が高く評価されている。もう一方のステーブルコインであるテザー(USDT)に比べ、規制に適応しやすく、機関投資家の需要にも有利という点からだ。決済インフラとの連携に優れる点も強みだ。サークルはこうしたUSDCの利点を活かし、バイナンス、OKXなどの主要取引所とのパートナーシップを拡大している。VISAやMastercardなど、主要決済手段としても採用が広がっている。会社側は「ネットワーク効果が大きく働くステーブルコインの特性から、USDC流通量は年平均40%以上成長すると予想している」と述べている。ただし、収益構造に対する懸念は依然残る。サークルは第2四半期の全体売上が前年同期比53%増加したが、この間純損失は4億8,210万ドルに達した。赤字の継続である。直近の第2四半期はIPO関連費用が5億9,100万ドル計上され、損失規模が拡大した。

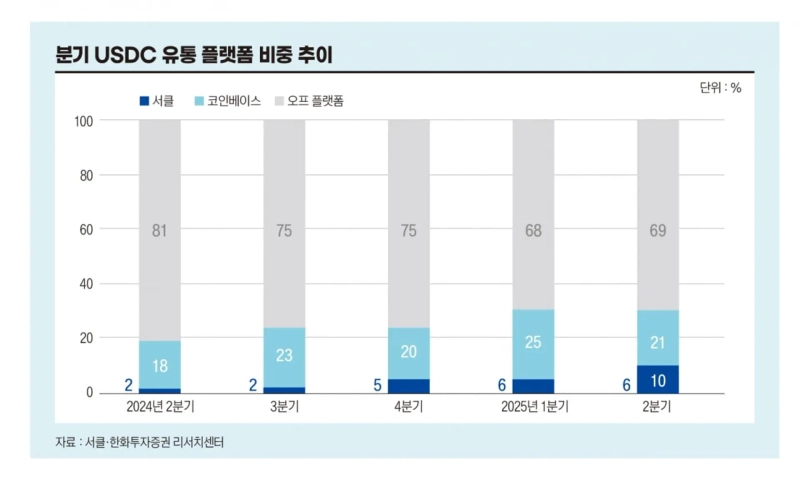

主要流通パートナーであるコインベースとの収益分配構造も負担要因だ。コインベースユーザーアカウントに預け入れられたUSDCによって発生する利息収入はコインベースのものとなる。ハンファ投資証券のキム・ユミン研究員は「コインベースが保有するUSDC残高の増加により、サークルの第2四半期流通・取引コストは前年同期比63.8%増の4億ドルとなった」とし、「流通チャネルが多様化すれば依存度は低下すると予測される」と述べた。

◆「規制メリット銘柄」vs「バブル銘柄」

サークルはIPO市場で鮮烈なデビューを果たしたが、高いバリュエーション(業績対株価水準)と収益性悪化の懸念から投資家評価は分かれている。株価は上場直後に299ドルまで急騰したが、足元は130ドル台まで下落。高値から50%以上下げた形だ。

増資のニュースが1株当たり利益(EPS)の低下懸念を強め、株価を押し下げた。サークルはこのほどクラスA普通株1,000万株を130ドルで発行する増資を発表。そのうち200万株は新株となり、株価希薄化効果は約53.3%に達すると分析された。ウォール街のアナリストは「サークルの12カ月先行PER(株価収益率)は200.5倍、EV/EBITDAは65.6倍に及ぶ。業績は良好だが株価は高すぎ、利益確定売りで当面は調整が避けられない」と分析した。証券業界の評価も分かれる。JPモルガンとみずほはサークルに対し、それぞれ89ドル、84ドルの目標株価を提示した。JPモルガンは8月19日にサークルの目標株価を80ドルから89ドルに引き上げたものの、依然として「アンダーウェイト」を継続した。JPモルガンは「利息収入減少とUSDC成長鈍化時、現在の株価は半値以下まで下落する可能性がある」と警告した。

一方で、100ドル超の目標株価を提示した証券会社も少なくない。直近3カ月間でサークルに投資判断を示した証券会社17社の平均目標株価は178.61ドルで、現在の株価より16.6%の上昇余地があると評価された。目標株価の最高値は358ドルであった。

一部では米議会が進めているステーブルコイン規制法案「GENIUS Act」が、サークルのような制度的企業に有利に働く可能性があると分析されている。規制が明確化すればUSDCの決済・為替利用度が高まり、売上成長につながるとされる。しかし、固定費や運営費の負担が大きいこと、テザー(USDT)をはじめ今後ステーブルコインのシェア争いが激化する懸念もリスク要因だ。専門家たちは「規制メリットを十分受けられない場合、株価に織り込まれたバブルは早くはじける可能性がある」「短期的モメンタムと中長期的なディフェンシブなアプローチが必要だ」と評価した。

専門家たちは、収益性改善が確認されるまでは分割購入・分割売却など防御的戦略が必要だと口を揃える。ある仮想通貨業界関係者は「サークルはステーブルコイン発行企業が制度的金融に編入される初の事例となる可能性があるが、今は成長とリスクが共存する過渡期だ」とし、「投資家はバラ色の期待と冷静なリスク管理の間でバランスを取る必要がある」と語った。

チョン・イェジン、韓国経済新聞記者 ace@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.