概要

- エヌビディアの第2四半期の売上高は前年同期比で56%急増したが、データセンター部門の実績が期待を下回り投資家の反応は冷ややかだったと伝えた。

- 中国向けのH20チップの販売不振と『脱エヌビディア』の動きが主要事業不振の原因として指摘されたと報じた。

- しかしウォール街では、米ビッグテックの大規模なAI投資とエヌビディアの独自のシェアにより、業績改善が続くとの見方が多いと伝えた。

反応が分かれた第2四半期決算

売上高65兆ウォン、前年比56%急増

データセンターの収益が期待を下回る

H20チップの中国での販売不振の影響

"ビッグテックへの投資のおかげで成長性は依然としてある"

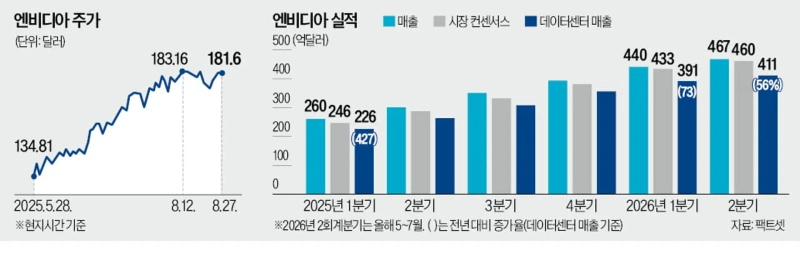

エヌビディアは過去最高の業績を発表したが、投資家の反応は冷ややかだった。主要事業であるデータセンターの売上が期待を下回ったうえに、中国の『脱エヌビディア』の動きへの懸念が高まったためだ。それでもウォール街の専門家たちは、ビッグテックによる人工知能(AI)インフラへの投資拡大を背景にエヌビディアが急速な成長を続けると見ている。

主要事業の実績「期待以下」

エヌビディアは27日(現地時間)、2026会計年度第2四半期(今年5~7月)の売上高が467億4,000万米ドル(約65兆ウォン)で、前年同期比56%増だったと発表した。1株当たり利益(EPS)は1.05米ドルを記録した。市場調査会社ファクトセットが集計した予想(売上高460億5,000万米ドル、EPS1.01米ドル)を上回った。

投資家は全体の売上好調よりもウォール街の期待に届かなかったデータセンター部門の業績に注目した。『ブラックウェル』などAI半導体チップが含まれるデータセンター関連の売上高は411億米ドルだった。前年同期比で56%増で過去最高を更新したが、市場予想(413億米ドル)を下回った。この日の時間外取引でエヌビディアは3%以上急落した。

中国向けのH20チップの販売の空白が主要事業の不振につながった。コレット・クレス、エヌビディア最高財務責任者(CFO)はこの日のカンファレンスコールで「7月末から米国政府が中国向けH20の販売ライセンスを検討し、一部の顧客に供給許可は出したが、実際に出荷した量はない」と述べた。ドナルド・トランプ米政権は4月にH20チップの対中国輸出を制限していたが、先月販売再開を承認した。現在、中国政府は逆に自国企業にH20チップを購入しないよう圧力をかけている。

エヌビディアは今後、業績予測の際にも中国市場を除外することにした。2026会計年度第3四半期の売上高は前年同期比で50%以上増の540億米ドルに達すると見込んだ。ウォール街の予想(531億4,000万米ドル)をわずかに上回る規模だ。

「ビッグテックのAI投資の恩恵は継続」

ウォール街の専門家たちは、エヌビディアの上昇の勢いに異常はないと口をそろえる。ブルームバーグによれば、マイクロソフト、アマゾン、アルファベット、メタなど米ビッグテック4社は今年AI分野に3,440億米ドル(約478兆ウォン)以上を投入する計画だ。データセンターの建設などAIインフラを整備するには大量の高性能グラフィックス処理装置(GPU)が必要だ。この市場で事実上独占的なシェアを占めるエヌビディアの業績改善が続くとの期待が出ている。これを受けてウェドブッシュは最近エヌビディアに対する投資判断を「アウトパフォーム」のまま維持し、目標株価を175ドルから210ドルに引き上げた。モルガン・スタンレー(200ドル→206ドル)とUBS(175ドル→205ドル)も目標株価を引き上げた。

この日エヌビディアは「2030年までにグローバルなAIインフラ投資額は3兆~4兆ドルに達する」と予想した。クレスCFOは「ロボット工学の時代が到来し、何十億台ものロボット、何億台もの自動運転車、何十万ものロボット工場や倉庫が開発される」と述べた。

中国事業の見通しは分かれている。ファイナンシャル・タイムズ(FT)によれば、中国の半導体メーカーは来年AI半導体の自社生産量を現在の3倍に拡大する計画だ。ジェンセン・フアン、エヌビディア最高経営責任者(CEO)は「最新のAIチップであるブラックウェルの中国版を発売する可能性がある」とし、「競争力のある製品で対応すれば、今年中国市場で約500億米ドル(約70兆ウォン)の機会があるだろう」と期待した。

チョ・アラ記者 rrang123@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.