概要

- "ビットコイン"は制度圏金融との 接点拡大 により投資家の関心が増加しており、長期的に 高い回復力と収益性 を示していると述べた。

- 米国の ステーブルコイン 政策拡大とデジタル資産の議論は ドル覇権 維持および 国債需要の補完 に戦略的意義があると伝えた。

- 国内の ウォンステーブルコイン 導入は通貨主権確保とグローバル競争力向上に必要だが、十分な規制的準備 なしに導入すると金融市場の混乱が懸念されると述べた。

最近、国内外でデジタル通貨とステーブルコインの議論が急速に拡大する中、専門家らが一堂に会して金融環境と政策的対応を点検した。参加者らは技術革新、金融安定性、規制準備を同時に考慮すべきであり、ステーブルコインは単なる仮想資産を越えた国際決済と通貨主権確保の核心インフラになると強調した

[マーケット] マネートーク

世界の金融秩序はブロックチェーンとデジタル通貨の導入により急速に再編されている。ビットコイン上場投資信託(ETF)の上場、ステーブルコインの普及、各国の中央銀行デジタル通貨(CBDC)の議論は、既存の銀行中心の金融システムを揺るがし新たなパラダイムを開いている。

キム・ジョンスン エクスクリプトン代表、キム・ピルギュ 資本市場研究院 上級研究委員、チョン・ユシン ソガン大学経営学部教授(五十音順)などブロックチェーンとデジタル通貨の専門家らが一堂に会し、ビットコインの投資戦略とCBDC、ウォン連動ステーブルコインの導入可能性と社会的波及力を多角的に分析した。彼らは技術的革新と金融安定性、規制準備が同時に考慮されるべきだと強調した。

- 最近ステーブルコインが話題だ。コインが周縁から中心へ来るまで、感じた点を簡単に話してほしい。

チョン・ユシン ソガン大学経営学部教授(以下、チョン教授) "『金融の歴史』の授業を教える中で、技術発展とインフラ変化を歴史的視点で見るようになった。現在は銀行中心の金融システムが変化する過程にあると考えている。米国がステーブルコインを選択したこともデジタライゼーションとCBDCの登場でドル覇権が脅かされる状況と関連している。ロシア・ウクライナ戦争の際、ロシアの銀行を国際間決済網(SWIFT)から排除したが、銀行なしでもロシア経済は動いた。これを契機に米国はデジタルドルを現実的に受け入れるようになり、ステーブルコインを戦略的に活用する方向に政策を転換したと見る。私が見る流動性の段階はM0(中央銀行)からM5(デジタル資産)までだ。M3(資本市場)までは銀行システムで統制可能だが、M4(デリバティブ・流動化資産)からは銀行のみでは限界があり、M5はブロックチェーン・オンチェーンシステムが必要な段階だと考えている。新たな金融インフラは銀行とブロックチェーンの双方を含まねばならない。"

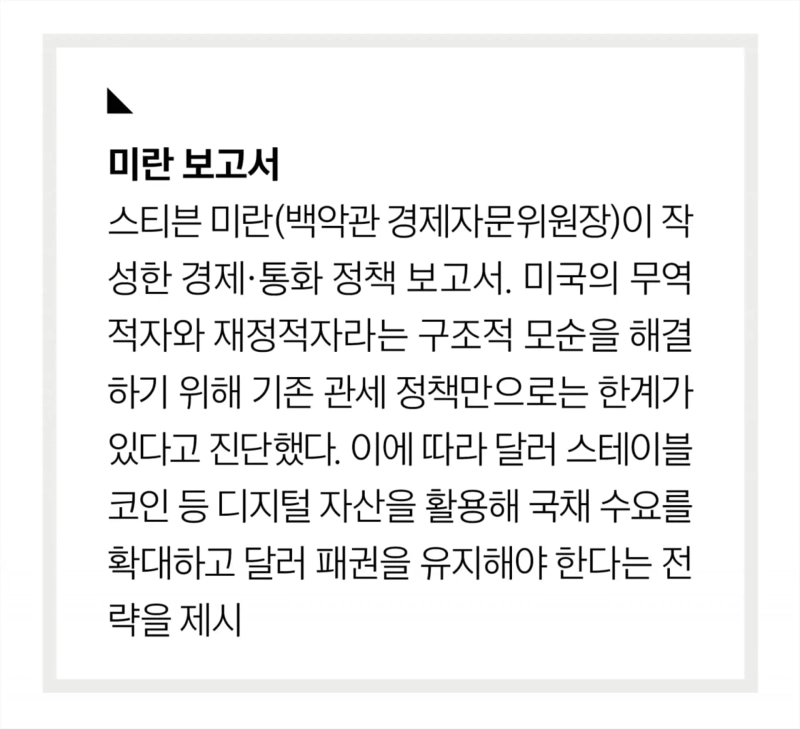

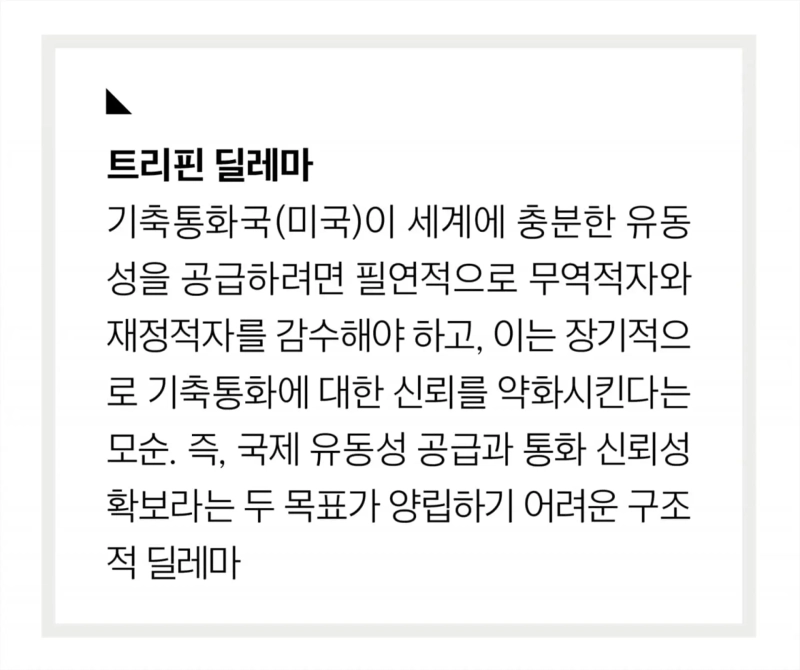

キム・ジョンスン エクスクリプトン代表(以下、キム代表) "トランプ政権前後で米国のデジタル資産政策は大きく変わった。その背景にはドル体制に対する危機感が大きく作用していると見る。基軸通貨体制は1944年のブレトンウッズ体制から始まった。当時一部は超国家的通貨『バンクール』を提案し、他方は金に連動したドルを基軸通貨とする案を支持した。その後80年以上ドル中心体制が維持されてきたが、米国は世界の流動性を供給するため財政赤字と貿易収支の悪化を甘受しなければならない構造的矛盾を抱えている。1960年代にロバート・トリフィン(イェール大学)が『トリフィン・ジレンマ』を指摘したが、依然解消されていない。最近スティーブン・ミラン(ホワイトハウス経済諮問委員長)が作成したレポートによれば、米国はこの矛盾を突破するため関税カードを提示した。しかし関税は国家間の不協和音を生む。究極の解決策ではない。だから米国はこの限界を克服する手段としてデジタル資産の議論を本格化させ始めたという点が重要だと考える。"

キム・ピルギュ 資本市場研究院 上級研究委員(以下、キム委員) "ステーブルコインを発行する企業がウォンを保有する際に生じうる問題を分析している。現在、韓国には短期国債が不足している。1年物国債はなく、2021年から2年物の発行が始まった。企画財政部で1年物発行導入を検討しているが、3か月物発行は国の財政法上、発行規模拡大の制約があり困難だ。研究所のセミナーでビットコイン価格と株価を比較した結果、世代別の投資パターン差が顕著に現れた。2020年以前は株価とビットコイン価格が異なる動きだったが、2021年からは同じ方向に動く。これはビットコインが制度圏に組み込まれ始めたことを示唆する。ETFの発売など制度圏金融との接点が拡大すると投資家の関心も急増した。こうした変化を支えるためにステーブルコインやCBDCのような決済手段の重要性が高まっている。個人的にはビットコインのような暗号資産は金融投資商品、ステーブルコイン・CBDCは決済を支援する通貨的性格を持つと区分している。"

- 最近米国で可決された『ジニアス法(Genius Act)』とは何か説明してほしい。

チョン教授 "デジタル資産、すなわち仮想資産のエコシステムを作るうえで核心となるのはステーブルコインだ。ビットコインは当初通貨として始まったが価格変動性が大きく資産に分類され、ステーブルコインの登場で交換手段として定着した。ステーブルコインは仮想資産領域で始まったが技術とインフラの発展により送金、決済など金融領域全般に拡大した。特に国際送金の事例を通じて通貨として機能しうることが確認された。単なる交換手段でなく、決済・送金など多様な金融取引に活用可能な通貨として位置づけるために関連法案を整備したのだ。"

キム委員 "これまでステーブルコインは主にコイン取引で使われ、全取引の約90%を占めていた。汎用性という点ではまだ広範に活用されているとは言い難い。ステーブルコインは大きく三種類に分けられる。第一は法定通貨連動型、第二は仮想資産担保型、第三はアルゴリズム型だ。ジニアス法は主に法定通貨担保型に焦点を当てている。法人は既にステーブルコインを活用して商取引のバックアップに使うなど徐々に汎用性を拡大している。過去であればステーブルコインを単にコイン取引用と見なしていたが、最近では利用範囲が徐々に拡大している。時間はかかるが、国民生活の中でも徐々に定着する可能性がある。"

キム代表 "米国財務長官が幾度かドルステーブルコインについて言及しているのを見ると、米国は債券市場と金利安定のためにこれを注目している。ドルステーブルコインは準備資産として米国債、ドル現金、短期国債にフォーカスしている。政府が発行するマネーマーケットファンド(MMF)も含まれるが、ほとんどは国債だ。興味深い点はステーブルコインが債券金利の引き下げに効果があり、これは財政赤字の緩和にも寄与するということだ。もし関税政策と組み合わせれば、米国が世界にドル流動性を供給する構造を維持しつつも貿易収支を改善できる。従来の3日決済が1時間以内に可能になるなど、ステーブルコインは流動性創出効果も持っている。結局、ドルステーブルコインは関税政策と結びついて米国の貿易収支改善とドル覇権維持という戦略的役割を果たしうる。ただしドル表示ステーブルコインがトリフィン・ジレンマのような構造的矛盾を完全に解決できるわけではない。今後、準備資産の多様化が必要であり、その過程でビットコインも代表的な代替として含まれる可能性がある。"

- ドルステーブルコインが導入されると様々な担保価値に関して信頼が保証され得るかどうかが気になる。

チョン教授 "ドルステーブルコインはドルの需給構造の中でアプローチするのが正しいと考える。関税政策と結びつけて米国が抱える問題、例えば国債利子負担や財政赤字問題などを緩和でき、従来より米国債の担保価値を意味あるものにできる。またステーブルコインを通じたドル為替管理でドル高による不必要な変動を即時に調整でき、貿易収支と資本収支の面で必要なドルを補完できる。ステーブルコインは単なる仮想資産取引ではなく金融・貿易決済手段として活用でき、関税障壁と連動したドル需要の縮小を効果的にカバーできる。中国は金融の脆弱性のためオンチェーンベースのステーブルコインを直ちに追随できず、当面は米国の政策的優位を維持できる。米国も新たな制度的リスクを抱えるが、現在施行中の政策は非常に賢く設計されていると考える。"

キム委員 "トランプ以前から米国が直面していた核心問題の一つは国債投資家の構成だ。日本や中国のような国が多くの国債を保有しており、国債需要を多様化することが重要だった。ステーブルコインが導入されることで準備資産としてかなりの部分の国債需要を吸収するようになり、昨年は米国の短期国債(T-bill)発行規模が過去最大を記録した。ステーブルコインの存在がこうした国債需要を補完し、贈与税法など関連政策と結びついて米国が直面する諸問題を緩和する役割を果たすことが期待される。"

- 今後ステーブルコイン時代におけるドルの価値はどうなるか。

キム代表 "ドルの価値は米国が意図的に介入し続けると見られる。『マラアゴ合意』で言及された内容を見ると、過去のように各国が直接為替交渉をするのは現実的でなくても、それに類する試みは続くだろう。現在の強ドル基調が続く場合、米国はその罠から抜け出しにくいため、間接的でも弱ドル政策を進めざるを得ない。ドルステーブルコインに関係なく、米国はこの基調転換を必ず行う必要がある。『ミラン報告』でもこの文脈が何度も言及されている。個人的には今年初めまでに見られた為替急騰は再び起こらないと判断している。"

キム委員 "ステーブルコインをあまり狭義に見てはいけない。ステーブルコインが導入され準備資産と連動することで無限に発行される通貨と異なり、分散化されて管理される。従来は中央銀行が通貨をすべて管掌していたが、今は利用者数と需要に応じて通貨類似の形態が増えている。通貨供給が増えればドル価値が下落する可能性もあるが、関連性は大きくない。米国は自国産業保護の観点からドルを弱めに誘導しようとする意図があり、ステーブルコインが一部影響を与えると予想される。"

チョン教授 "本質的に見ると、米国は構造上貿易赤字を拡大させつつドルが弱くなるほかない状況だ。市場メカニズム上、ドルの弱化は赤字解消に必要だが、米国は基軸通貨としてドルの地位を失うことを絶対に容認できない。したがってドルの価値を突然変化させずに均衡を取らねばならず、そのために価格メカニズムより他の方式で調節する。すなわち関税協力や交渉を通じてドル価値を維持し、貿易赤字は非価格的要素で解消しようとする戦略だ。同時にドル需要を世界的に維持し財政赤字負担を緩和するためにステーブルコインが接続される構造が形成される。長期的にはドルは弱含みになる可能性があるが急激な弱化はステーブルコインが防御している。流動性の面でもステーブルコインを通じてドル供給がより柔軟かつ迅速に提供され得る。これは為替市場に直接介入しなくとも可能であり、一定期間ドルは強含み基調を維持し得る。ドル需要は継続的に発生し、長期的には流動性を持ちながらも弱含みに移行する構造なので過度の懸念は不要だ。"

- 米国の場合、民間がステーブルコインを通貨機能まで導入すると中央銀行の地位が弱体化する可能性がある。

キム委員 "どの国の中央銀行もステーブルコインについては否定的な立場を取っている。それは既存の中央集権的な通貨供給に対する執着が強いためだ。私がステーブルコインを学んで感じた点の一つは、かつてのフリーバンキング(民間銀行が自由に通貨を発行)時代と似て、多様な方式で通貨を供給し得るということだ。香港のような事例を見ると、規制を受けながら通貨を発行する構造が依然存在する。CBDCを縮小しステーブルコインを中心に規制も含めて活用しようとするのがジニアス法の基本精神に見える。ただし中央銀行の立場からは自分たちが管轄しない新しい通貨が出現することに対して依然非常に否定的な見方を持っている。"

- トランプ政権がステーブルコインを推進する際、米国はCBDC問題を事実上放棄するのか、それともこの問題も併せて検討しているのか気になる。

キム代表 "米国がCBDCに対して否定的な立場を示すのは中国と欧州の動きをけん制する側面がはるかに大きいと見る。国際決済銀行(BIS)主導のCBDCプロジェクトは結局欧州と中国を中心に進むため、米国としてはこれをけん制することが重要だ。米国が参加する『アゴラ・プロジェクト』には韓国を含む7か国が参加し、国際金融協会(IIF)が民間金融機関の役割を担っている。米国はこの過程で単にCBDCを放棄したのではなく、欧州と中国をけん制しつつCBDCプロジェクトを継続的に準備していると見られる。"

- ドルステーブルコインに関連して、CBDCがどのような形で融合するか気になる。

チョン教授 "最近JPモルガンが出した『預金トークン(JPMD)プロジェクト』がある。このプロジェクトとドルステーブルコインの差は明確だ。まず、預金トークンは預金者保護法の適用を受けるが、ステーブルコインは適用されない。準備資産の面でも預金トークンはステーブルコインを100%保有するという扱いだ。金融機関の観点から見ると、JPモルガンはドルステーブルコイン市場参入を探りつつ既存インフラを活用した預金トークン発行を試みている。預金トークン発行時、各金融機関間の決済にはホールセールCBDCが活用される。したがって米国はリテールCBDCよりホールセールCBDCの可能性が高く、関連プロジェクトは継続して進むと予想される。"

- 1年後ビットコイン価格がどのくらいになると見るか、今投資すべきか意見を聞かせてほしい。

チョン教授 "1年の観点では約30万ドルと予想する。"

キム代表 "過去10年余りのデータを見ると、史上最高値で買っても4年以内には常に回復した。2~3年基準で最も低い収益率でさえ16%以上だった。つまりいつ買っても価格が一時的に下落しても回復する可能性が高く、収益率の面で他の金融商品より安定的だという意味だ。今年5月10日基準でビットコイン価格を分析すると、投資家が購入価格を回復するのに最も長くかかった事例は3年3か月、すなわち1188日だった。また5年間保有した場合、最低収益率は16.89%、最高収益率は1万4038%に達した。長期的に見れば相当な回復力と収益性を示している。"

キム委員 "以前はビットコインが株式市場と完全に分離した市場で自由に動いていたが、最近は関連金融投資商品が生まれETFまで登場し株式との相関が大きく高まった。問題は誰が誰に影響を与えるかだ。ビットコインが株式市場に影響を与えるのか、あるいは株式市場がビットコインを引き上げるのかという点だ。投資家は最近、株価の収益率よりビットコインからの期待収益をより大きく見ているようだ。"

チョン教授 "ビットコインとブロックチェーン基盤システムが既存金融インフラとどう結合するかを見なければならない。現在は全金融取引の中で非常に小さい割合、2~3%程度しかブロックチェーン上で行われていないが、来年ごろまでには約5%まで拡大すると予想する。この過程でブロックチェーンネットワークが稼働し様々な取引が起き、ビットコインが中心的役割を果たすようになる。不動産のように一定期間、特定地域で総価値が分散される構造と類似して、ブロックチェーンインフラも徐々に拡張するだろう。方向性は明確だが、実際の到達時点と速度は時間をかけて見る必要がある。"

- ビットコイン投資で勤労意欲が弱まる可能性についてはどう考えるか。

チョン教授 "金融と実物が出会うことが重要だ。金融と実物が結びつかなければバブルや単なるマネーゲームになり、生産的機能へ金が流れない。プライマリーマーケット(発行市場)とセカンダリーマーケット(流通市場)があるが、セカンダリー市場に留まるだけではバブルが生じ得る。したがってコインを発行市場と結びつけて生産的資金調達ツールとして活用すべきだ。現在のコインは会社の代表性を持つ資産ではなく資産そのものだが、これを資金調達手段に結びつけることが可能だ。既存の株式会社制度とコインの融合過程が進行中だと考えている。"

キム委員 "ステーブルコインを国際コインの形で導入して実物と連係し、プライマリーマーケットの生産的部分と結びつける方法を模索している。例えば国債をトークン化すれば投資家の多様化と活発な取引が可能になる。株式市場とコインの相関が高まったが、それでも生産的活用や勤労と結びつける課題が残っている。"

チョン教授 "資金調達の面では既にトークン証券と実物資産を活用した資金調達が進んでいる。今やブロックチェーン上でオンチェーントークン化(tokenization)により流動性のない資産に価値を付与し資金調達できるようになった。グローバルな観点でもセカンダリー市場を単なるマネーゲームではなく生産的機能に活用できるレベルに到達した。すなわちコインを通じた生産的資金調達はすでに現実化している。"

- 現時点でウォン連動ステーブルコイン導入が適切か、どのような対応が必要か意見を聞かせてほしい。

チョン教授 "無条件に導入すべきだと考える。ジニアス法がすでに出ているためステーブルコインは単なるコインではない。デジタルドルが存在するならデジタルウォンも必要であり、これは銀行システムでなくオンチェーン上で動くべきだ。使用の有無は我々が誘導すればよく、これにより通貨主権問題と為替問題も法的に解決できる。また顧客確認義務(KYC)のような規制問題もイーサリアム等既存ブロックチェーンで十分対応可能であり、国際的に政策当局と金融当局が協調すれば問題なく実装できる。デジタルウォンを活用すれば大企業や国際取引でも透明かつ即時取引が可能となり、為替変動による時間遅延やコストも削減できる。これをうまく活用すれば国際資本市場でも戦略的機会を作れる。"

キム代表 "ウォンステーブルコインが通貨政策と外為政策に与える影響に関する検討はまだ十分でないと考える。導入議論自体は肯定的だが、中央銀行の金融政策と外為政策に与える影響、金融市場での混乱可能性について十分な議論なく拙速に推進するのは否定的だ。"

キム委員 "ウォンステーブルコイン導入を主張する立場では、グローバルなデジタル競争でウォンの利用度を高め通貨主権の弱体化を緩和しウォン基盤のコイン取引を支援できるという利点が強調される。しかし適切に規制されていない状態で導入すると大きな混乱が生じると見る。法案導入には賛成だが、徹底した規制的アプローチが必要だ。規制や法的フレームワークがない状態で直ちに導入して市場を混乱させるよりは、関連規制体系を整備しシステムを準備すべきだ。"

一方常 国際金融担当兼『韓国経済』論説委員 | まとめ イ・ヒョンジュ記者 | 写真 イ・スンジェ記者

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.