概要

- 最近グローバルで「金価格」が史上最高値に急騰し、中央銀行、ETF、個人投資家などの実物の金需要が同時に上昇したと伝えた。

- これにより「金庫インフラ不足」現象とロケーションプレミアム、金庫産業(ブリンクス・ルーミス等)の顕在化が起きたと報じた。

- 韓国銀行はグローバルの流れとは異なり金保有拡大に慎重な姿勢を示しており、市場の方向性と差異があると伝えた。

最近、世界的に金を保管・検証する金保管インフラに「ボトルネック」が生じる可能性が懸念されている。グローバルな「ゴールドラッシュ」により実物の金需要が急増しているためだ。

4000ドル時代の幕開け

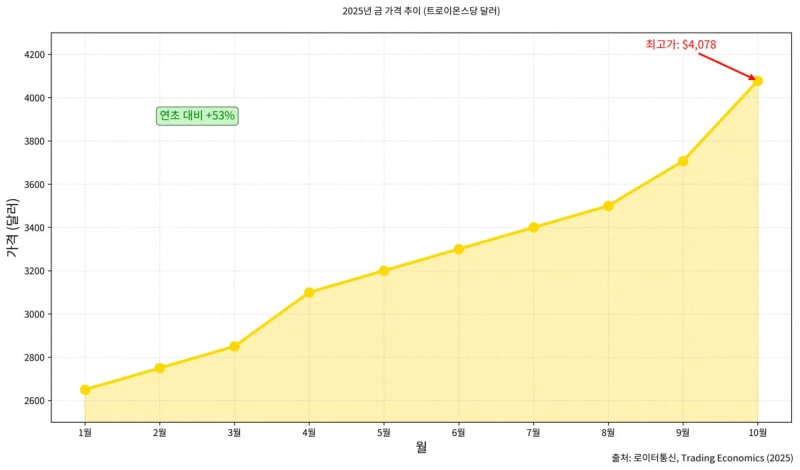

15日、ロイター通信によると国際現物金価格はトロイオンス当たり4078ドルを記録し史上最高値を更新した。今年に入ってだけで53%以上急騰した数字だ。1979年の第2次オイルショック以来、最も爆発的なラリーだという分析である。

最近の金相場のラリーは過去と質的に異なると分析されている。単なるインフレヘッジや短期的な安全資産志向を超えている。グローバルな通貨および地政学的秩序の再編過程で発生している。特に中央銀行、上場投資信託(ETF)投資家、個人投資家という三つの強力な需要者が同時に実物の金を買い進めており、その波及力が大きくなっている。

ノースイースタン大学の経済学教授ボブ・トリエストは「金価格の4000ドル突破は単なる節目ではない」と述べ、「これは地政学的不安や通貨価値下落に対する構造的な懸念が臨界点を超えたことを示す強いシグナルだ」と指摘した。

中央銀行の戦略的移動

今回のラリーの主要因は米ドルに対する信認の変化だという分析がある。2022年のロシアによるウクライナ侵攻以降、西側諸国がロシアの外貨準備を凍結した事件が出発点だ。ドル資産がもはや地政学的対立から自由な避難先ではないことを示した。各国の中央銀行を中心に「脱ドル化」が加速した。

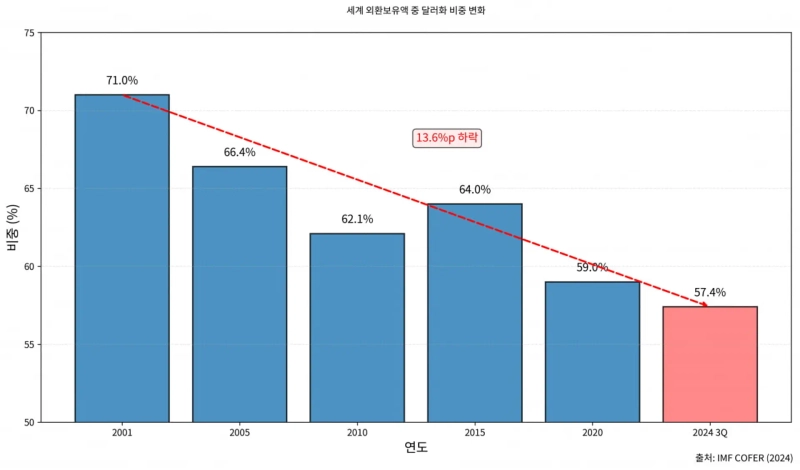

ロイター通信などによれば、国際通貨基金(IMF)の統計を引用して世界の中央銀行の外貨準備のうち米ドルの比率は最近低下傾向を示している。2001年に約71%だったドル比率は昨年の第3四半期には57.4%に落ちた。IMFの『各国の外貨準備の通貨別構成報告書(COFER)』の最新データ(2024年第4四半期基準)でもドル資産は世界の公式外貨準備の57.8%を占めるにとどまった。10年前より約9パーセントポイントの減少だ。

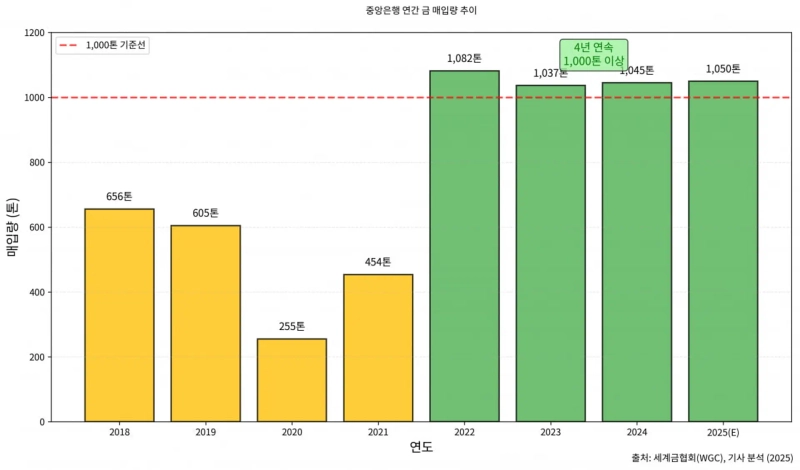

金は中央銀行の公式外貨準備通貨には含まれない。しかし中央銀行は金保有を拡大している。米国のシンクタンク、アトランティック・カウンシルによれば金は世界の中央銀行の公式準備資産の約15%を占めると推定される。世界金委員会(WGC)の資料によれば世界の中央銀行は2022年~2025年の4年間連続で年1000トン以上の金を購入する見込みだ。2010年代の年平均購入量の2倍以上の速度である。

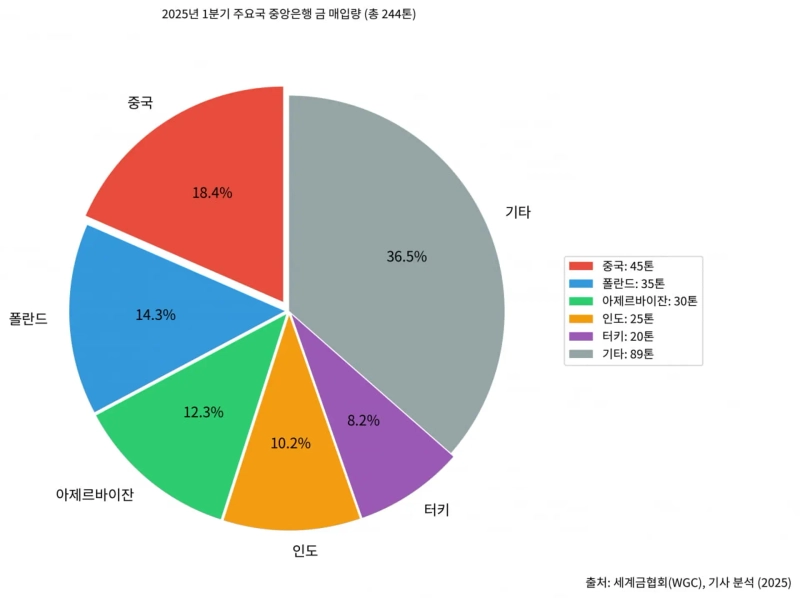

具体的に見ると、新興国や最近地政学的リスクに関連する国が金を好む。ロシアと中国が代表例だ。中国人民銀行は2015年に外貨準備に対する金の比率が1.8%にすぎなかったが、最近は4.9%まで引き上げた。ロシアも2022年のウクライナ戦争以降、西側の金融制裁を懸念してドル資産の代わりに金保有を大幅に増やした。トルコ、インド、カザフスタン、ウズベキスタン、タイなども買いの列に加わった。今年第1四半期だけでも中国、ポーランド、アゼルバイジャンなどが積極的に金を買い、四半期合計で244トンの純買いを記録した。最近5年の平均より25%大きな規模だ。

世界金協会(WGC)のリサーチ責任者フアン・カルロス・アルティガスは「中央銀行の金買いは単なるポートフォリオ多様化を超え、西側中心の金融システムに対する不信と自国資産の主権を確保しようとする戦略的な動きだ」と分析した。

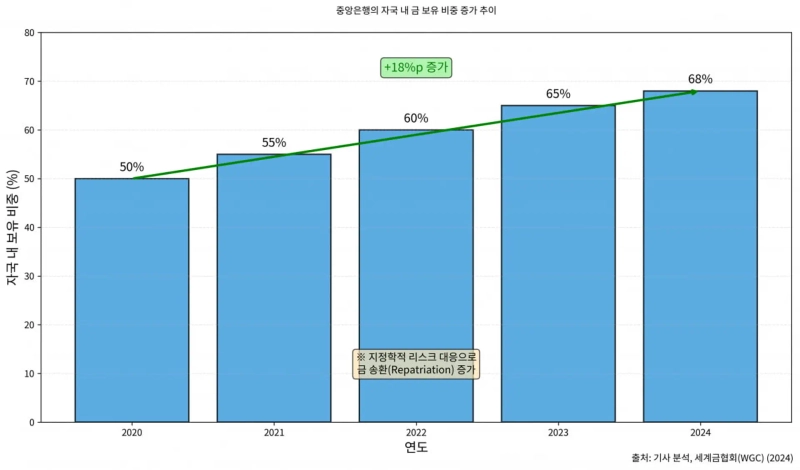

中央銀行は自国領内への金の返還(『自国送還』)にも積極的になっている。2020年に約50%だった自国内の金保有比率は昨年68%まで急増した。これは海外(ニューヨーク、ロンドン等)に保管された自国資産が潜在的な制裁リスクにさらされうるという懸念への直接的な対応と解釈される。

中央銀行の需要が金市場の下支えを提供したなら、価格ラリーの引き金は機関と個人投資家の資金だった。実物金を基にするETFへの資金流入は過去最大を記録した。今年第3四半期、グローバルな金ETFには四半期ベースで過去最大規模の260億ドルの資金が純流入した。

金ETFへの資金流入は単に金融市場内の流動性の移動にとどまらない。投資家が『SPDR Gold Shares (GLD)』や『iShares Gold Trust (IAU)』などの実物ベースの金ETFの株式を購入すると、金の実物転換プロセスが進行する。この過程の核心を担うのがいわゆる「認定参加者(Authorized Participant・AP)」と呼ばれる大手金融機関だ。

APはETF運用会社から大量のETF株式を発行してもらう代わりに、それに相当する価値の実物金塊をETFの「保管銀行」に直接入庫しなければならない。これらの保管銀行にはHSBC、JPモルガンなどの世界的な銀行が含まれる。通常、これらの金庫は大半がロンドンに集中している。ロンドンが世界の店頭(OTC)金取引のハブに選ばれた理由だ。ロンドン金市場協会(LBMA)が定めた「Good Delivery Bar」規格は金塊の純度、重量、精錬所の認証などを厳格に規定し、世界的に通用する品質保証の役割を果たしている。

人気の金庫が不足?

金インフラ市場にかかる圧力の程度は、投資金額を実際の金の重量に換算すれば理解しやすい。金価格がトロイオンス当たり1250ドルだった過去には10億ドルで約25トンの金を確保できた。今年10月時点でトロイオンス当たり4000ドルでは1メートルトン(tonne)は約32,150.7トロイオンスだ。10億ドルでは約7.78トンとなり、過去より重量が減っている。同じ金額で確保できる実物金の量、つまり「重量」が急速に減少した。

それでもETFや中央銀行からの流入資金の絶対規模が大きくなったため、実物金保管および物流システムには依然としてかなりの負担がかかっている。例えば第3四半期のETF流入額260億ドルは約202トンの実物金確保需要を生み出した。ロンドン金市場協会(LBMA)によれば今年8月時点でロンドンの公認金庫に保管された金の総量は8841トンである。

金インフラに関するボトルネックは、市場参加者が最高ランクの金と保管スペースを求めることで発生している。中央銀行や大手年金基金などの機関投資家は、どこにでも自分の資産を預けるわけではない。彼らは政治的安定性、予測可能な法制度、高水準の保険担保、定期的な独立監査が保証される最高ランクの施設のみを好む。

グローバルな金市場では金塊の価値はどこに保管されているかによって微妙に変わる「ロケーションプレミアム」が存在する。中央銀行、国富ファンド、大型ETFのような最上位の投資家は資産の安全のために最高水準の条件を求める。これらの条件を満たす金庫はロンドン、ニューヨーク、チューリッヒなどごく少数のグローバル金融ハブに集中している。

最近シンガポール、香港などアジアの新たなハブが台頭しているが、長年蓄積された信頼とインフラの壁を越えるには時間が必要だという指摘がある。香港の場合、政治的リスクへの懸念が依然として残る。元HSBCの貴金属トレーダー、ロバート・ゴートリーブは「香港市場が真の国際市場なのか、それとも中国政府が望まない結果が出れば規則を変え得る場所なのかという不安が常にある」と指摘した。

最近、新しい金の価値評価方式も出てきた。今年1月、LBMAは『金塊無欠性データベース(GBI)』イニシアチブを発表した。GBIはブロックチェーン技術を基に、LBMA認定の精錬所で生産されるすべての金塊に固有のデジタル識別子を付与する。該当生産情報、所有権移転履歴、保管場所などを永続的に記録するシステムである。

このシステムの目的は「精錬所から金庫まで」に続く金のライフサイクル全体を追跡し、市場の透明性を高めることだ。これにより「紛争鉱物」やマネーロンダリング、テロ資金供与などに関与する違法な金が合法的な流通網に組み込まれることを根本的に防止できる。

最近、金をはじめとする実物資産への需要が急増する中、金のセキュリティ物流および金庫産業も注目を集めている。この分野で台頭する企業はブリンクスとルーミスだ。両社とも貴金属の輸送および保管事業部を運営している。金市場の実物移動需要の増加で業績が改善した。ブリンクスは第1四半期の決算発表で「貴金属移動の増加によりグローバルサービスが成長した」と述べた。

韓国銀行は「慎重モード」

世界が金を中心に安全資産ポートフォリオを再編している一方で、韓国銀行の動きは慎重だという評価だ。グローバルな中央銀行は過去3年間で年平均1000トン以上の金を買っている。同じ期間、韓国銀行の公式金保有量は2013年2月を最後に10年以上にわたり104.4トンにとどまっている。

今年9月末時点で外貨準備の約1.2%にすぎない。金の流動性の低さ、高い価格変動性、利子や配当のようなキャッシュフローを生まない無収益資産である点が理由として挙げられている。一部では、韓銀が過去の経験から金の買い増しを躊躇しているのではという推測も出ている。韓銀は2011年から2013年にかけて90トンの金をトロイオンス当たり1500~1600ドル台で集中的に購入した後、金価格が急落し「高値掴み」の批判を受けた経緯がある。

[グローバル・マネーXファイルは重要だがあまり知られていない世界の資金の流れを取り上げます。必要なグローバル経済ニュースを手軽に見るには記者ページを購読してください]

キム・ジュワン記者 kjwan@hankyung.com

YM Lee

20min@bloomingbit.ioCrypto Chatterbox_ tlg@Bloomingbit_YMLEE