概要

- グローバルな訴訟ファイナンス(TPLF)市場は市場変動と無関係で、高い内部収益率(IRR)と投下資本利益率(ROIC)により機関投資家の注目を集めていると伝えた。

- TPLF投資は高い高リスク・高リターン構造と「非相関資産」特性、そして大規模ファンドとデータに基づく分析能力が重要な競争優位として働くと伝えた。

- 韓国企業は規制の空白とともに海外TPLFによる特許紛争など国際訴訟リスクに常時さらされていると指摘した。

訴訟に投資するTPLF

市場変動と無関係

機関投資家に人気

最近、グローバルな金融市場で法的紛争の結果が株式や債券のように取引されるいわゆる「訴訟ファイナンス」が注目されている。米ウォールストリートの巨額資本が企業の特許訴訟や独占禁止争いに直接投資するようになったためだ。こうした投資が関連する司法制度の作動方式や企業のリスク地図を揺るがしているとの分析が出ている。

巨大資本の新しい遊び場、TPLF

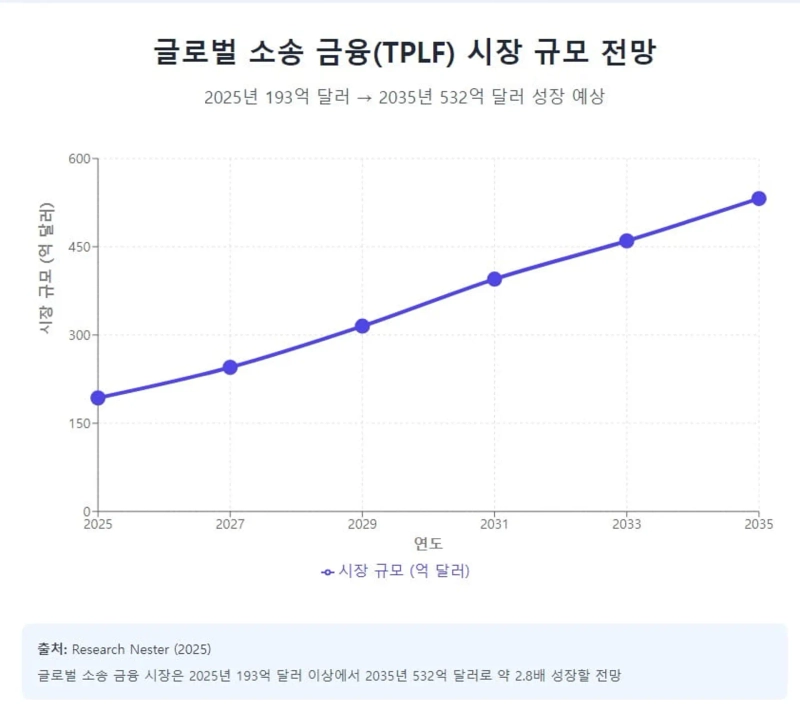

22日、米国の市場調査会社『リサーチ・ネスター』によれば、グローバルな訴訟ファイナンス市場の規模は今年193億ドル以上から2035年には532億ドルに達すると予想される。米国の危機管理専門コンサルティング会社『マラソン・ストラテジーズ』によれば、昨年米国で1000万ドル以上の賠償評決、いわゆる「核爆弾級の評決」は135件発生したと分析した。関連する総訴訟額は313億ドルに上った。前年比52%増の史上最高だ。

これはいわゆる「第三者訴訟ファイナンス(Third-Party Litigation Funding・TPLF)」と呼ばれる数十億ドル規模の産業が成長した影響だ。TPLFの核心構造はヘッジファンド、プライベートエクイティ、さらには政府系ファンドなどの外部投資家が訴訟当事者(主に原告)の莫大な弁護士費用を代わりに負担し、勝訴した場合に和解金や賠償金の一部を収益として受け取る、というものだ。

TPLF構造の最大の特徴はいわゆる「ノンリコース(non-recourse)」条件だ。訴訟で敗訴すれば投資家は投資金全額を失い、原告に返済を要求できない。こうしたハイリスク・ハイリターンの構造は法的請求権を事実上ベンチャーキャピタル(VC)投資に似た資産に変える。TPLFは一種の「リスクの移転と再分配」を商品化したものだ。伝統的に原告や弁護士が負ってきた訴訟の財政的リスク(敗訴時の費用損失)を資本市場の専門投資家に移し、訴訟そのものを金融商品化する。

訴訟での「勝訴」または「敗訴」という不確実な結果は、金融市場のオプションやデリバティブに似た特性を持つ。ノンリコース条件は投資家が訴訟の「下方リスク」をすべて吸収する代わりに高い潜在的リターンを追求する構造を生む。これは法務サービス市場が資本市場の論理と結びつく根本的なパラダイム転換を意味するとする分析もある。

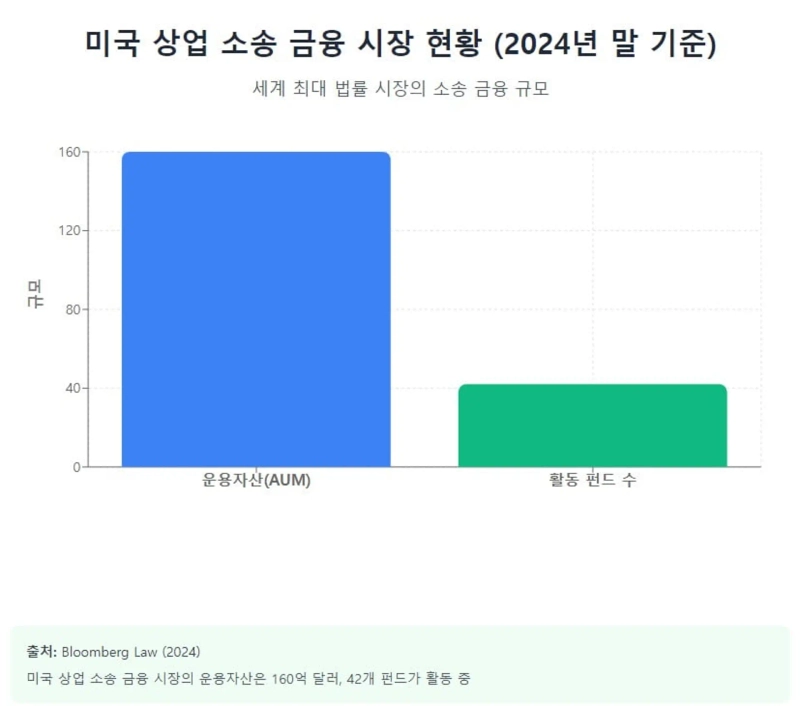

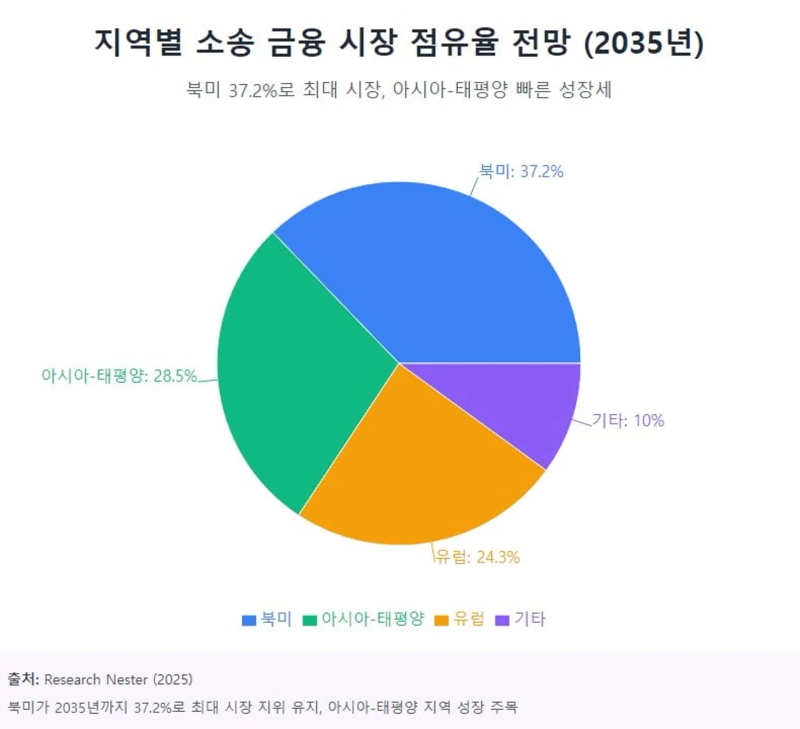

世界最大の法曹市場である米国がこの成長を主導している。『ブルームバーグ・ロー』の今年の分析によれば、昨年末時点で米国の商業訴訟ファイナンス市場の運用資産(AUM)は160億ドルに達する。活動中のファンドは42本と集計された。リサーチ・ネスターによれば地域別では北米市場が2035年まで全体市場の37.2%を占め最大市場地位を維持する見込みだ。急速な成長が期待される地域はアジア太平洋地域だ。

機関投資家が訴訟ファイナンス(TPLF)市場に関心を持つ理由の一つは「非相関資産」という特徴だ。非相関資産とは株式や債券のように景気の状況に応じて上下する資産と異なり、それらと関連性がほとんどない資産を指す。つまり、経済が良くても悪くてもこの資産の価値は大きく影響されにくい。

訴訟ファイナンスがここに該当する理由は簡単だ。訴訟の結果は金利や景気といったマクロ経済要因ではなく、事件の法理的論点と証拠の強さによって決まるためだ。したがって投資家の観点では市場変動と無関係に収益を期待できる新たな投資先と見なされる。

このため、金融危機や景気後退で株式市場が急落しても、TPLF資産の価値は比較的影響を受けにくい。おかげで投資家はポートフォリオ全体の変動を抑え、安定性を高める「保険」のような役割を期待できる。実際、業界レポートによれば、TPLF投資の平均内部収益率(IRR)は25〜30%水準に達する。リスクは大きいが、それだけ高いリターンを得られる魅力的な投資先と評価される理由だ。

大規模データと資本を背景に

グローバルな訴訟ファイナンス(TPLF)市場は幾つかの大手企業が主導している。代表的にはバーフォード・キャピタルとオムニ・ブリッジウェイのような会社が市場の大部分を占める。特にバーフォードは市場全体の動向を示す「バロメーター」と呼ばれる。バーフォードは今年第2四半期に1億9128万ドルの売上を上げ、市場予想を約17%上回った。

最も注目された事件はアルゼンチン政府を相手取ったYPF国有化訴訟だ。この訴訟でバーフォードはなんと161億ドル規模の勝訴判決を引き出した。今年6月、ニューヨーク連邦裁判所が判決執行のためアルゼンチンにYPFの持ち株の51%を超えて譲渡するよう命じたことで、訴訟ファイナンスが持つ巨大な潜在力が明らかになった。バーフォードは今年上半期基準で投下資本利益率(ROIC)83%、内部収益率(IRR)26%を記録した。

これらの先導企業は主に付加価値が高い大規模な商業紛争への投資を集中している。特に巨額の訴訟費用と高い潜在賠償額を特徴とする特許および知的財産(IP)訴訟が核心的な投資対象だ。ブルームバーグ・ローによれば、昨年基準で特許訴訟関連の資金配分が全体の32%を占めた。最近では環境・社会・ガバナンス(ESG)に関する株主代表訴訟やデータ流出に関する集合訴訟なども新たな投資先として台頭している。

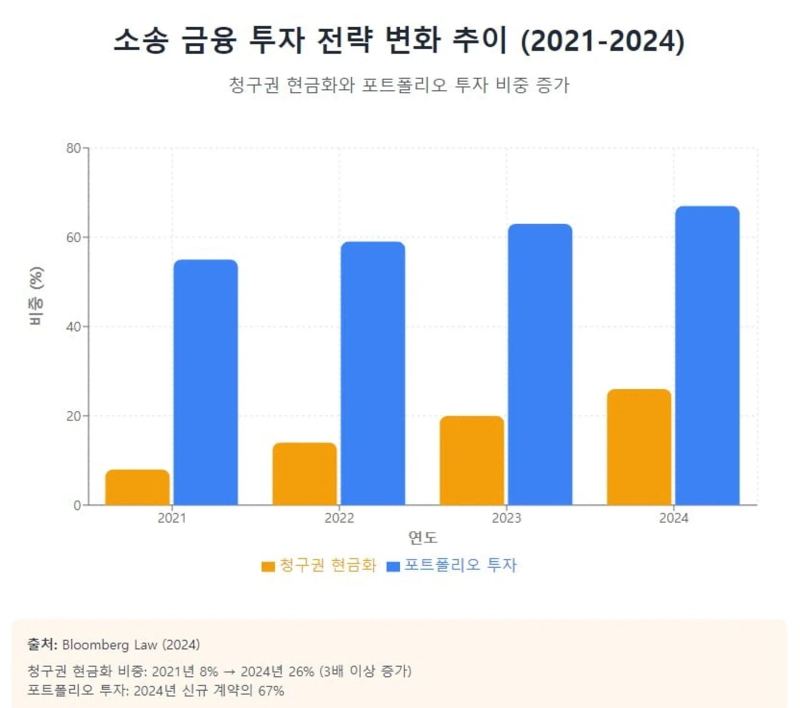

市場が成熟するにつれて訴訟ファイナンス(TPLF)の投資戦略も多様化している。最も目立つ変化は「請求権の現金化(Monetization)」の急増だ。これは企業が保有する訴訟請求権を訴訟ファンダーに売却し、訴訟結果に関わらず直ちに現金を確保する方式だ。簡単に言えば、訴訟の「将来の収益」を先に売って現金を手にするということだ。

『Bloomberg Law』によればこの形態の取引比率は2021年の8%から2024年に26%へと3倍以上跳ね上がった。これは企業が長期の訴訟プロセスに耐えるよりも、不確実性を減らして即時のキャッシュフローを確保する方を選んでいることを示している。

また、かつては単一の事件にのみ投資していたのに対し、複数の訴訟を束ねて投資する「ポートフォリオ投資」が増えている。現在、新規契約の約67%がこの形態で行われており、これはリスクを分散し収益構造を安定化しようとする戦略がより精緻化していることを意味する。

TPLF市場は次第に大きなプレーヤーに有利なゲームになっている。核心は規模とデータだ。訴訟は一件でも失敗すれば損失が大きくなり得る。様々なタイプや地域の事件に幅広く分散してこそ個別の敗訴リスクを相殺できる。この戦略を適切に行うには大きな資本が必要だ。自然と大手のファンディング会社が有利になる。

訴訟結果をより正確に予測するには過去の事件に関する膨大なデータが不可欠だ。誰が勝ったのか、どのような証拠が効いたのか、裁判官や陪審の傾向、執行(強制執行)の成功率まで蓄積してモデルを賢くする必要がある。これらのデータは金と時間で積み上げる資産であり、やはり大きなプレーヤーが先行する。

バーフォード・キャピタルの共同創業者でCIOのジョナサン・モロットは今年の株主書簡で「我々の資産モデリングは巨大な独占データに基づいている」と述べ、「これにより我々は投資する訴訟のリスクと潜在的収益を精密に測定できる」と明らかにした。続けて「我々は単に金を貸しているのではなく、法的リスクを定量的に分析し価格を付ける技術志向の金融企業だ」と付け加えた。

訴訟が変える産業エコシステム

TPLFの拡大は個別産業の競争構図やリスク管理のあり方にも影響を及ぼしている。半導体、バイオ、通信など技術集約的な産業が代表例だ。莫大な費用を必要とするIP(知的財産)紛争でTPLFは資金力に乏しい中小企業や特許管理専門会社(NPE)に対し、大企業と対等に渡り合える財政的「弾薬」を提供する。これは技術革新を保護し市場の独占を牽制する順機能を果たし得る。

一方、被告となる大企業の立場ではリスクが幾何級数的に増加する。かつては資金的圧迫で訴訟を途中で断念した相手が、今や巨額資本を背に長期戦を辞さないためだ。これは単なる法理論の争いを越え、専門金融機関を相手取った「資本戦争」に発展し、企業の法務費用予算を大幅に押し上げ経営の不確実性を高める。

最近、インテルとVLSI(フォートレス系列)の特許訴訟でテキサス連邦陪審はVLSIの背後にいるフォートレスの「共同支配」構造を認めた。この判断はインテルに有利に働き、過去にVLSIが獲得した30億ドル台の巨額評決も覆されるか弱まる可能性が出てきた。TPLF資本が絡む複雑な訴訟構造が明らかになれば、被告企業はその構造自体を問題にして防御戦略を組み立てることができる。誰が実際に資金を提供し操作しているかが証明される瞬間、訴訟の情勢や和解条件まで変わり得る。

国境を越える国際仲裁分野ではTPLFは既に一般的な資金調達手段として定着している。シンガポールと香港が2017年に国際仲裁でのTPLFを合法化して以来、アジア太平洋地域の市場が急成長している。これはグローバルなサプライチェーン紛争の激化傾向と合致している。

グローバルな訴訟専門企業オムニ・ブリッジウェイのレイモンド・ヴァン・フルストCEOは最近のカンファレンスコールで「アジア太平洋地域、特にシンガポールと香港を中心に国際仲裁事件へのファンディング需要が爆発的に増加している」と述べ、「これは当該地域の規制の明確化とグローバルなサプライチェーン紛争の深刻化に起因する」と分析した。

『リーガル・クオンツ』の台頭

TPLFの成長は法務サービス産業の変化も促した。TPLFの本質はリスク管理だ。投資成功の鍵は訴訟結果をどれだけ正確に予測できるかにかかっている。この需要は人工知能(AI)とビッグデータを組み合わせた「訴訟分析」産業の成長も牽引した。

レックス・マキナ、ブルームバーグ・リティゲーション・アナリティクスなどの関連企業は数十年にわたり蓄積した膨大な判例、裁判記録、判決文データをAIで分析し、特定の裁判官の過去の判決傾向、特定法律事務所の専門分野別勝訴率、類似事件の平均訴訟期間、予想損害賠償額の範囲などを定量化されたデータとして提供する。

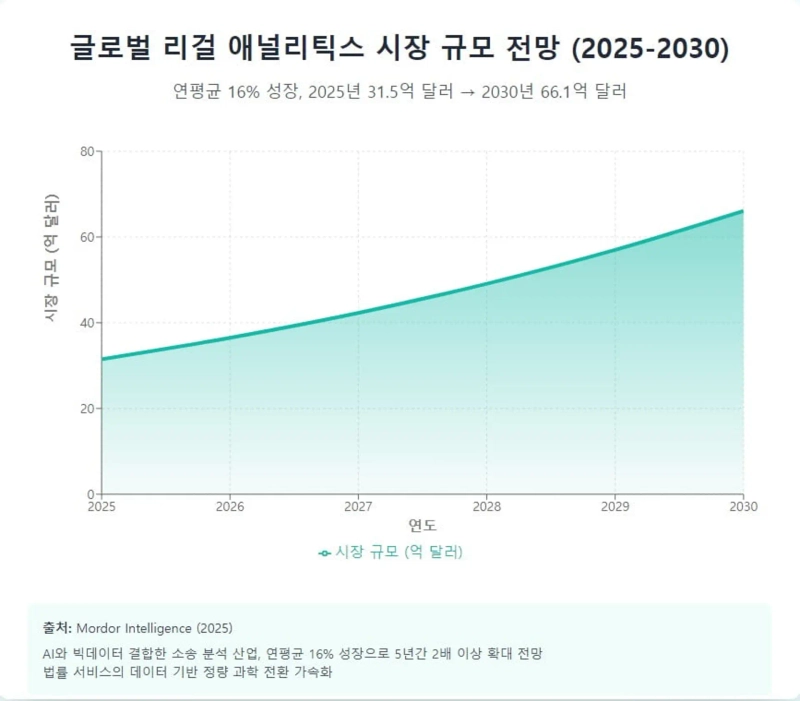

市場調査会社『モルドール・インテリジェンス』によれば、リーガル・アナリティクス市場の規模は今年31億5000万ドルと推定される。2030年まで年平均16%で成長する見込みだ。法務分野のAIソフトウェア市場も2025年に24億2000万ドル規模に達すると予想され、高い成長率が見込まれている。

こうした変化は弁護士の個人的な直感や経験に依存していた従来の法的分析を、データに基づく定量的な科学の領域へと転換している。金融市場で複雑な数学モデルで投資戦略を立てる『クオンツ』のように、法務市場でもデータを分析して訴訟戦略を設計し投資判断を下す『リーガル・クオンツ』という新たな専門家集団が台頭している。

レックス・マキナのデータサイエンス責任者エレン・チェンは7月に発表した「損害賠償額動向レポート」で「我々のデータは連邦裁判所の損害賠償額が過去2年で記録的に増加しており、特に陪審評決額の変動性が大きくなっていることを示している」と述べ、「今やデータ分析に基づくリスク評価は訴訟戦略策定の選択ではなく必須だ」と強調した。

TPLFが産業界に与えるマクロな波及効果の一つに『社会的インフレーション』の深刻化という分析がある。訴訟費用と賠償額の増加により保険料が全般的に上昇する現象を指す。TPLF資本が注入された訴訟が長期化し巨額評決につながることで保険会社の損害率が悪化している。これは結局すべての企業の責任保険料上昇へと転嫁される悪循環を生む。

正義の実現か、制度の攪乱か

TPLF産業の成長は論争も生んでいる。肯定的効果と否定的効果が同時に現れるためだ。肯定的な面では、TPLFは「司法へのアクセス」を拡大する手段として評価される。天文学的な訴訟費用のために巨大企業の不法行為に立ち向かうことを躊躇していた個人や中小企業に、TPLFは訴訟を起こすための財政的な「武器」を提供する。

一方でTPLFは訴訟の乱用を助長する触媒になり得るとの懸念もある。TPLF投資家の唯一の目的は投資収益の最大化だ。彼らは事案の公益性や正義の実現よりも、勝訴可能性や予想収益率に基づいて投資対象を決定する。勝訴可能性が低いか社会的価値が小さい訴訟までも無分別に提起され、被告企業に莫大な防御コストを転嫁し社会全体の司法費用を押し上げるという批判もある。

司法倫理上の問題も提起されている。TPLFが原告の最善の利益よりも自らの収益を優先して和解決定過程に不当な圧力をかける可能性があるという懸念だ。米スタンフォード・ロースクールのノラ・フリーマン・イングストロム教授は著書『Legal Ethics: The Plaintiffs' Lawyer』で「TPLFは確かに司法アクセスを高める順機能がある一方で、訴訟資金投資家の利益が原告の最善の利益と衝突する可能性を内包している」とし、「特に和解決定過程でファンダーが過剰な要求をしたり早期和解を拒否させるよう圧力をかけることができる倫理的ジレンマが存在する」と分析した。

最近、米国法曹界では1000万ドルを超える「核爆弾級の評決」の急増現象に注目している。TPLF批判者はこの現象の元凶を訴訟ファイナンスに求める。TPLF資本が投入された訴訟では原告側が資金的圧力なしに訴訟を長期化させ和解を拒否して最後まで裁判に持ち込むことを促すため、高額評決の可能性が高まるというのだ。

米国最大の商業保険会社チャブのエヴァン・グリーンバーグCEOはウォール・ストリート・ジャーナルへの寄稿で「TPLFは訴訟を長期化させ和解を困難にし、社会的コストを幾何級数的に増大させる『寄生的(parasitic)』な資本だ」と述べ、「これによる保険料の上昇は結局すべての消費者と企業に転嫁される」と強く批判した。

国家安全保障リスクとして浮上

TPLF産業は国家安全保障に潜在的な脅威になり得ると指摘されている。米国商工会議所 法律改革研究所(ILR)や米シンクタンクの戦略国際問題研究所(CSIS)は、中国、ロシアなど米国の戦略的競争国と関連する政府系ファンドや国営企業がTPLFを通じて米国内の訴訟に秘密裏に資金を提供する可能性を継続的に指摘してきた。米国政府監査院(GAO)の報告書も外国資金の特許訴訟への資金投入について司法省が検討中であることに触れている。

こうした懸念は二つの経路で現実化し得るとの分析がある。まず米国で行われる訴訟手続きの一つである『ディスカバリー(Discovery、証拠開示)』制度が悪用される可能性だ。この制度は裁判過程で原告が相手企業に関連資料を要求して証拠として利用できるようにしたものだ。しかし最近では外国資本が介入した「訴訟ファンディング」が増えるにつれ、この制度が機密企業情報流出の通路に変質する懸念が強まっている。

例えば訴訟資金を外国のファンダーから受けた原告が半導体や人工知能、バイオ企業を相手取って訴訟を起こすと、当該企業の内部設計図やソースコード、研究データなど膨大な資料の提出を要求できる。問題はこの過程で核心技術や営業秘密が外国ファンダーに流れ込む可能性がある点だ。

「非対称的攻撃手段」として悪用され得るとの懸念もある。敵対国の資本が環境団体や消費者団体を利用して米国の核心産業、例えばエネルギーや防衛産業企業を相次いで訴訟に付すことができる。この場合、目的は単に賠償金を獲得することではなく、訴訟過程自体を利用して企業の評判を落とし経営活動を萎縮させることである。

CSISのジェームズ・アンドリュー・ルイス上級副所長は先月の政策報告で「現時点で外国政府がTPLFを使って経済スパイ活動を行ったという明確な証拠はないが、規制がない限りその可能性は常に開かれている」と述べ、「これは予防的観点からの規制が急務なグレーゾーンの安全保障上の脅威だ」と指摘した。

韓国は非対称的リスクにさらされている

韓国はTPLF産業の中で機会と脅威が交差する独特の立場にあると評価される。国内市場は規制の空白によりまだ歩み始めた段階にとどまっている。しかし韓国のグローバル企業は既に海外でTPLFが引き起こす訴訟リスクに正面からさらされている。

国内では商業的なTPLFの許容可否や要件を明示する法律は存在しない。こうした立法の空白は国内TPLF市場の成長を阻む障害となっている。弁護士法で禁止される「訴訟信託」や「法律事務の共同経営」条項、信託法上の訴訟信託禁止原則など既存の法体系とTPLFが衝突する余地があるとの法曹界の解釈が支配的だ。国内民事訴訟でのTPLF投資は法的な不確実性が大きく、事実上試みることが難しいとの分析だ。

韓国企業は海外のTPLFの主要標的になっている。半導体、バッテリー、自動車、バイオなど韓国の主力輸出産業はグローバル市場で激しい競争を繰り広げており、特許侵害、独占禁止、製造物責任など各種の国際紛争に常時さらされている。

[グローバル・マネー Xファイルは重要だがあまり知られていない世界の資金の流れを読み解きます。必要なグローバル経済ニュースを便利にお読みになりたい方は記者ページを購読してください]

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.