概要

- 米国株式市場は年初来で14.8%上昇し強気相場が続いているが、変動性や米中貿易協議・政府シャットダウンなどの政治的不確実性が依然あると伝えた。

- ウォール街はシステム全体の健全性や米連邦準備制度の利下げ、AI関連の大規模な設備投資が年末のラリーを支えると述べた。

- ファンダメンタルが明確な企業への選別投資が重要であり、最近の小型株や赤字企業中心の上昇には注意が必要だと強調した。

10月下旬の変動性の理由

それでも「サンタラリーは来る」

年末ラリーにどう備えるか

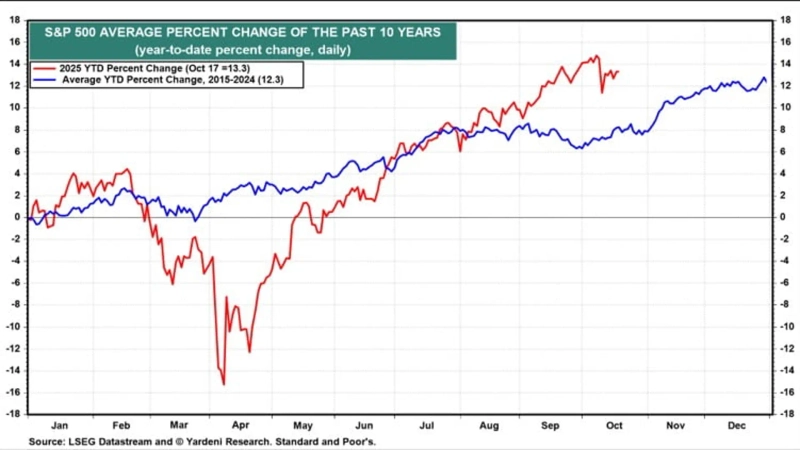

先週までの混乱が嘘のように米国株式市場は粘り強い回復力を示しています。今年に入って21日(現地時間)までのS&P 500の上昇率は14.8%。過去10年の年平均上昇率12.3%をすでに上回っています。

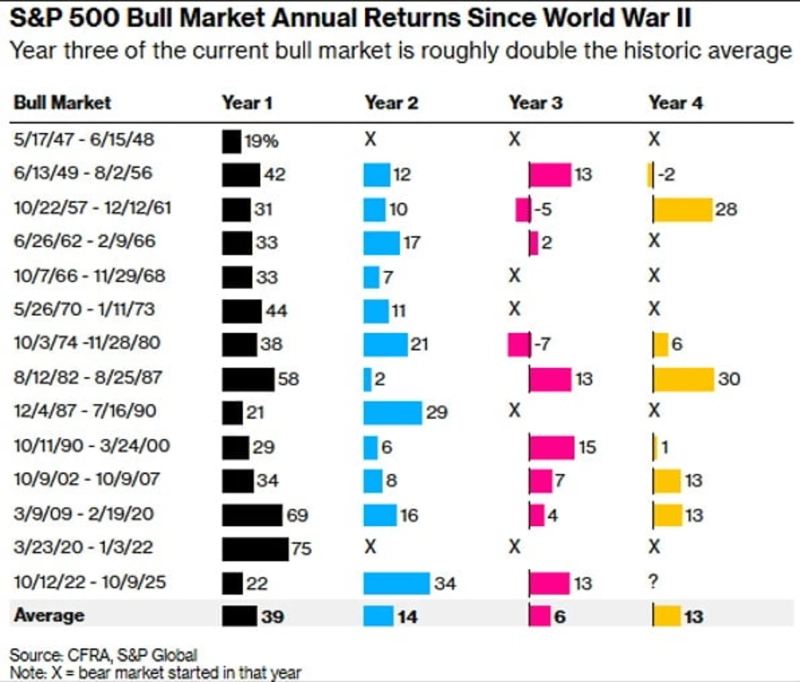

2022年10月12日から始まった現在の強気相場は今や満3年になりました。歴史的に第二次世界大戦以降で強気相場が3年以上続いた8件の事例を見ると、平均的に3年目の上昇率は6%、4年目の上昇率は13%でした。

このように歴史的な強気相場のパターンも上回る成果をすでに挙げているため、年末ラリーまで追加上昇余地が残っているかどうか不安に思う投資家の関心も高まっています。伝統的に11月から年末年始にかけて相場が強くなる「サンタラリー」が今年は早めに始まって既に終わってしまったのではないかという不安です。

まだ収まっていない変動性への注意報

最近再燃した米中貿易戦争と長期化する米連邦政府のシャットダウン(業務停止)、先週まで市場を緊張させていた信用リスクと流動性ストレスなどはこうした不安で投資家をさらに脆弱にしました。JPモルガンやモルガン・スタンレー、シタデル証券などウォール街でも10月末までは変動性とリスク管理に注意すべきだという声がそろっています。

① まず米中貿易協議の不確実性、シャットダウンの長期化など政治・地政学的な不確実性はまだ終わっていません。マイク・ウィルソン(モルガン・スタンレー最高投資責任者)は万が一米中が関税猶予終了期限(11月10日)までに合意できなければS&P 500が最大11%下落し得るという分析を示したこともありました。もちろん米国は希土類や大豆、中国は半導体や台湾問題が絡むため「何らかの形で」まずは妥協するだろうというのが通説です。それでも市場が予想していたより合意の範囲が狭かったり弱ければ多少の失望が出る可能性はあります。

すでに20日目を迎えた米政府のシャットダウンが長引いている点も変動性要因です。JPモルガンのグローバル市場戦略責任者ドゥブラブコ・ラコス=ブジャスは、貿易政策や政府のシャットダウンに対する不確実性が長く続くほど「非対称的な下振れ」リスクが高まると述べました。シャットダウン自体よりも、シャットダウンが長引くほど政府が再開した際に出てくる経済指標を市場が消化する過程で一時的に変動性が大きくなる可能性があります。21日時点の予測市場ではシャットダウンが最長期間の41日以上続くとのベットが集まっています。

② 先週の地域銀行の貸出不良やサブプライム自動車ローン会社トライカラーの破産、プライベートローン市場で100億ドル以上を調達した後に破綻したファーストブランズの事例が相次いで露見したことで信用市場リスクに対する投資家の不安もまだ完全には払拭されていません。

もちろん2008年の金融危機やシリコンバレーバンク(SVB)事件のようにシステム危機に波及する可能性は非常に低いというのがウォール街の共通見解です。ただし2兆ドル規模に急成長したにもかかわらずリスク評価が十分に行われたことのないプライベートクレジット市場が絡んでいる点や、信用収縮は過去に景気後退を誘発する主要因だったため市場はまだ警戒感を完全に解いていません。

利益を出せない小型株の方が上昇している

③ より重要なのは、このように信用リスクを喚起するイベントにより歴史的に低下していたリスクプレミアムの再評価が起こり得るという事実です。先にJPモルガンは地域銀行の貸出不良について「信用リスクがシステム全体に拡大する可能性は低いが、市場のリスクプレミアムは一時的に拡大するだろう」と述べました。

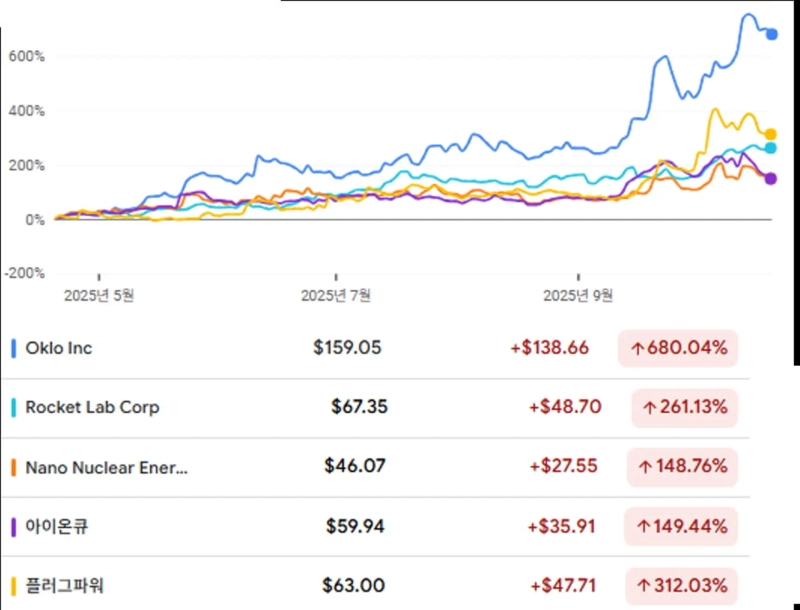

10年余りの超低金利と再び始まった利下げサイクル、豊富な流動性、人工知能(AI)ブームなどにより高いリターンを追って過度にリスクを取る“無差別な楽観主義”に陥っていた一部投資家が今回を機に現実を認識し、リスク資産の再評価を行う可能性があります。実際、4月以降最近までの小型株ラッセル2000を見ると、赤字企業が黒字企業より株価がはるかに早く上昇するという「奇妙な」ラリーが続いてきました。自己資本利益率が下位20%の「低品質」企業が高品質企業より今年になって約20%近く多く上昇した例もあります。

企業のファンダメンタルズよりも政策的要因や政治的つながり、流動性、ナラティブなどに従って投資するケースが増えているためと見られます。もちろん時代的にも政策的にも産業構造の転換が課題となる現実の中で、政策的サインを捉え将来の産業をリードする企業にリスクを取って投資することも投資家の美徳です。ただし投資根拠が確かな先見性と投機的な“無差別な楽観論”の境界があいまいになる現象には注意が必要です。

今月初めに上場したフェルミ(FRMI)が時価総額130億ドルに迫る現象は代表例です。AIデータセンター向けの電力生産および電力網構築を推進するこの会社はまだ売上はおろか拘束力のある契約もありませんが、上場直後に株価が急騰しました。AI・原子力・電力というテーマはもちろん、トランプ大統領の側近であるリック・ペリー元エネルギー長官が共同創業者である点が注目されたためです。この会社は最近5日間で30%急落しました。

このようなリスクプレミアムの再評価は市場ポジションがより健全になる過程です。ただし短期的にはバリュエーションが圧縮されることで株価上昇余地が縮小し、変動性が高まる結果を招くこともあり得ます。

強気相場は有効、サンタラリーは来る

こうした短期的リスク要因にもかかわらず、ウォール街は最終的に構造的な強気相場が続き年末ラリーが展開されると見ています。

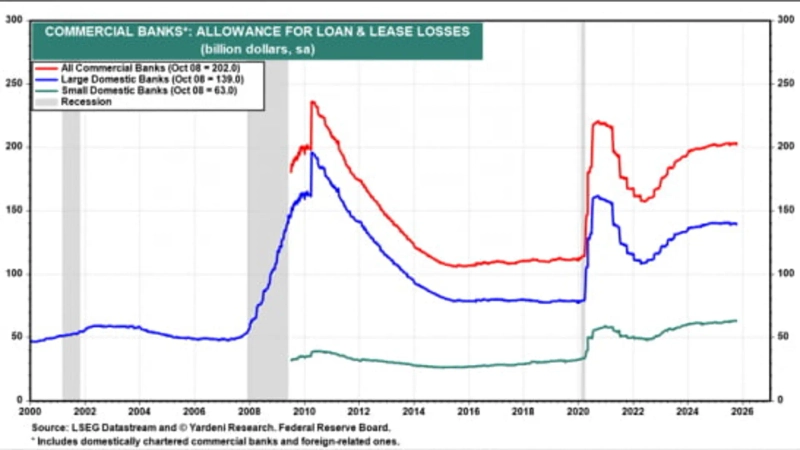

① 地域銀行の貸出不良やプライベートローン関連の懸念にもかかわらず、システム全体の健全性に問題がある兆候はまだ見つかっていません。Yardeni Researchは過去の景気後退局面と異なり米国銀行の貸倒引当金が比較的安定的な水準にある点に注目しています。

② 何より今は米連邦準備制度(Fed)が金利を引き下げている環境であり、量的引き締めを終了するというシグナルも出しています。市場のひびや流動性ストレスに対応するというFedの意志を確認できる局面です。

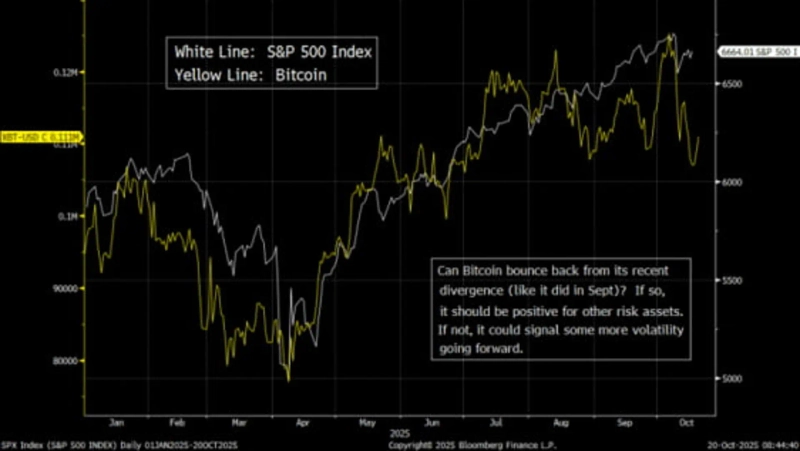

ミラー・タバックのチーフマーケットストラテジストは、投資家が株式市場の次の方向を見極めるためにビットコインの反発の有無を注意深く見守るべきだと述べています。ビットコインはシステムの純流動性を示す良い指標だからです。先の9月のようにビットコインが反発してS&P 500とのダイバージェンスを縮めるならば、システム内の流動性が回復しており、リスク資産に有利なシグナルと見なせる、という説明です。逆にビットコインの反発が遅れるならば株式市場の変動性もより長引く可能性があるという解釈が可能です。

③ トランプ政権の減税政策や投資税制優遇の拡大、利下げ効果も株価を支える要因です。特に来年から利下げと減税効果が本格的に反映されれば、現在負債比率が高いか収益性が低い企業も状況が改善する可能性があります。ゴールドマン・サックスは最近、赤字企業が株式市場で超過パフォーマンスを示していることについても、このような緩和的なマクロ環境への期待が市場に先取りされているためだと分析しています。

④ 米国企業の強い業績の弾力性も重要です。第3四半期にもS&P 500企業は市場予想を上回る業績を出すと見込まれています。現在の第3四半期米国S&P 500の1株当たり利益(EPS)成長率コンセンサスは6.7%ですが、シタデル証券はこれより高い7.5%、Yardeni Researchは10%、オッペンハイマーは15%程度を見込んでいます。

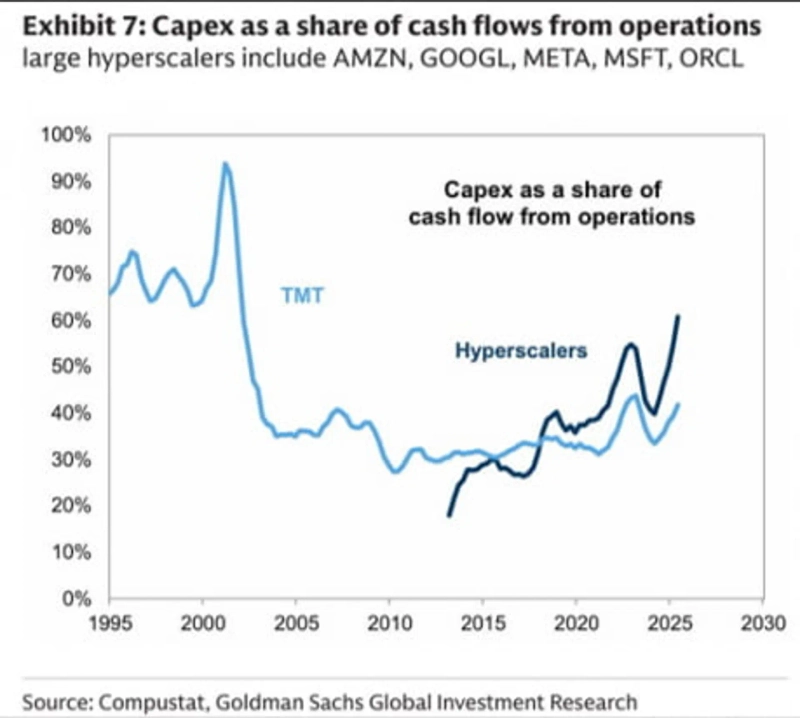

⑤ AIが主導する強力な投資サイクルも鍵です。JPモルガンは30社のAI企業の来年の設備投資成長率が35~40%に達すると予想し、「多年にわたるAI支出サイクルにより来年も長期トレンドを上回るEPS成長が可能だ」と強調しています。ゴールドマン・サックスもAIの設備投資ブームにより来年のS&P 500企業の現金支出が今年より11%増加し4兆4000億ドルになると見ています。それだけ経済の活力も高まる可能性があります。AIだけでなく航空宇宙、防衛、製造、バイオ、オートメーションなどの製造設備の資本支出も急増しています。

年末ラリーに備える姿勢

結局、変動性の大きい10月末〜11月上旬の期間をうまく乗り切れば年末ラリーが再開する可能性があるとウォール街では見られています。

シタデル証券の株式戦略責任者スコット・ルブナーによれば、過去100年でS&P 500は10月26日、NASDAQ 100は10月27日に第4四半期の安値を付け、11月〜12月に反発するパターンを示してきました。ルブナーは今回もその季節性が繰り返されるだろうと見ており、10月末までの変動性や短期下落は買いの機会になり得ると助言しています。

ゴールドマン・サックスのマネージングディレクター、ボビー・モラビは「市場にバブルの兆候があることは事実だが、現在の長期的な強気相場を支える主要な柱、特にAIが引き起こした大規模な資本支出ブームは明確だ」と述べ、「長期的なAIの勝者と敗者が分かれる前に巨額の資金の流れに逆らうことは無益だ」と語っています。

では年末ラリーはどのような様相になるでしょうか。ルブナーは、マグニフィセント7を除くS&Pの493銘柄、成長株よりはバリュー株、米国外の新興国などこれまで相対的に成績が振るわなかったセクターが11〜12月に取り戻す(キャッチアップする)循環売買および「反モメンタム」の流れになる可能性があると見ています。今年の「モメンタム取引」の代表格である金・銀、希土類、原子力、量子コンピューティング、ネオクラウドや外部データセンターのような銘柄が最近相対的に下落している流れもすでに出ています。

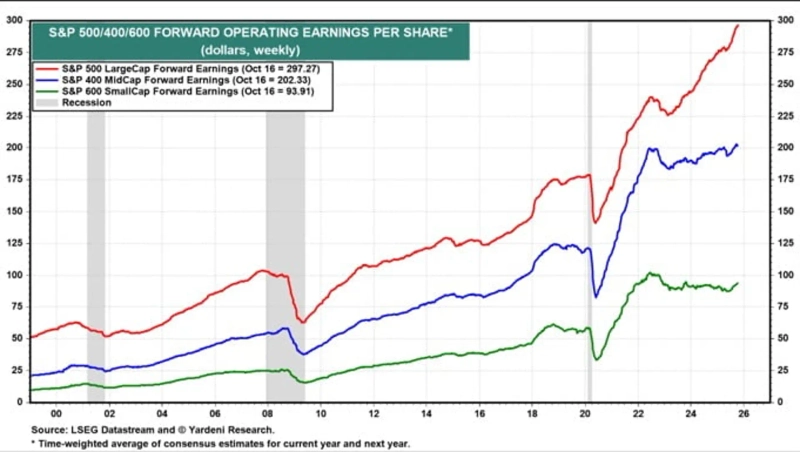

また、ファンダメンタルが良好な銘柄中心の選別投資がより重要になる相場が予想されます。利益回復が遅い中小型株や赤字企業には依然注意が必要です。S&P 400中型株やS&P 600小型株のEPSの流れはまだ大型株に比べて弱いままです。

ニューヨーク=ビン・ナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.