概要

- 中国の反内巻政策と強力な供給改革により低価格品の供給過剰が緩和され、世界的なインフレ圧力が高まる可能性があると伝えた。

- この変化により米国や欧州など主要国の輸入物価および利下げのペースに影響が出る可能性があると述べた。

- 韓国の場合、鉄鋼・石油化学などは反射的な利益を、バッテリー材料などはコスト上昇という二重の影響を受ける可能性があると伝えた。

最近、中国発のデフレ輸出が頂点を打ったという分析が出ている。中国政府が自国企業の消耗的な過度競争を抑制したためだ。過剰生産された中国製の低価格品が減少すれば、世界的なインフレを刺激する可能性があるとの見方もある。中国のデフレ輸出はここ数年、世界経済のインフレを抑える要因の一つだった。

中国の輸出価格指数の反発

29日、ロイター通信によれば、最近中国国家統計局(NBS)は先月の中国の生産者物価指数(PPI)が前年同期比で2.1%減少したと発表した。37か月連続のマイナス行進が続いている。中国国内のデフレ圧力を示す数値だ。

しかし、下落幅は9月(-2.3%)より縮小した。特に中国政府の政策が集中している太陽光、鉄鋼などの主要な産業財の価格下落が著しく鈍化した。一方で中国企業の苦境は限界に達しているという分析だ。先月の中国の工業利益は前年同月比で5.5%減少した。先の2か月間の増勢から急反転した。

中国の輸出価格指数は反発した。2022年以降下落を続けていたが、昨年6月に前年同月比で0.5%上昇した。25か月ぶりのプラス転換だ。先月の中国の商品の輸出価格(ドルベース)も前月比で約1.5%上昇した。中国発のデフレ輸出が頂点を過ぎているという分析が出ている理由だ。ただし、先の8月時点での中国の輸出価格は2022年平均と比べて約17%低い水準にとどまっている。

最近、中国政府はいわゆる強力な『反(反)内巻』政策の手綱を締めている。中国指導部は経済の質的成長を阻む『有害な無限競争』、すなわち内巻(内卷·Neijuan)をもはや容認しないという強い意思を表明している。『内巻』という用語はもともと人類学者クリフォード・ギアツが農業社会で投入に対する産出が停滞する現象を説明するために用いた概念だ。

しかし2020年代の中国社会では、この語は技術革新なしに価格下落競争にのみ没頭して共倒れする『ゼロサムゲーム』を指すキーワードとして浮上した。習近平体制第3期の指導部は『内巻』を中国経済の質的成長を阻む、必ず打破すべき古習と位置づけた。

これは中国経済が直面する構造的危機感に由来するとの分析だ。不動産市場の長期低迷、巨額の債務など複合的要因で中国の成長は鈍化した。中国経済は慢性的な供給過剰に悩まされてきた。特に政府の戦略的支援を受けた産業で問題は深刻だった。太陽光、バッテリー、電気自動車などは政府の莫大な補助金と低利の資金を背景に爆発的に成長したが、制御不能なレベルの供給過剰につながった。

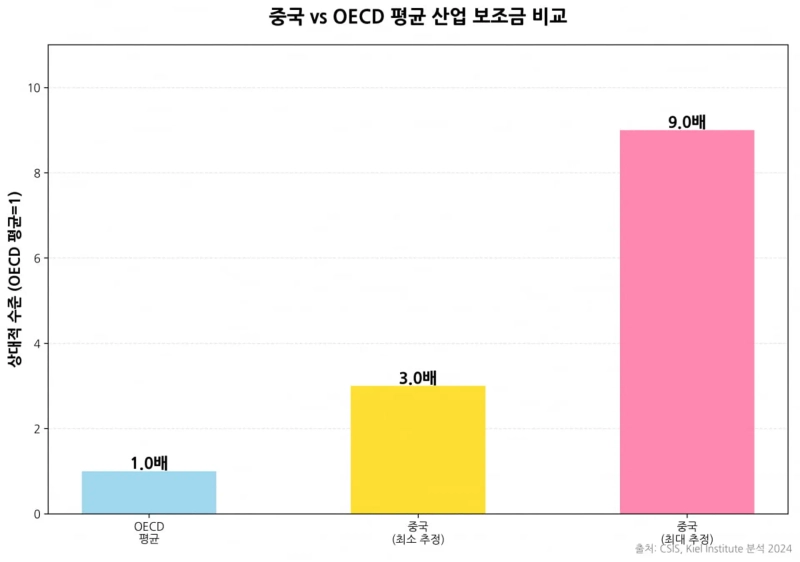

米国の戦略国際問題研究所(CSIS)が引用したキール研究所の分析によれば、中国の産業補助金は経済協力開発機構(OECD)平均の3〜9倍に達する。こうした異常な支援が構造的な過剰設備を累積させたとの指摘だ。先の8月のロイターの分析では、中国の太陽光パネル企業は世界の年間需要の約2倍を生産できる設備を保有している。

内需低迷の中で企業は生き残りのために血を流すような競争に追い込まれた。ブルームバーグの分析によれば、今年時点で中国企業の34%が利払いすら賄えない『ゾンビ企業』状態にあると推定される。25年ぶりの高水準だ。上半期に中国上場企業の約25%が営業赤字を計上したという分析もある。

こうした中国内部の停滞は外部へと転嫁された。中国企業は内需低迷を補うために在庫を海外に押し出した。これは世界市場での価格崩壊につながった。英国の経済分析機関『キャピタル・エコノミクス』によれば、2022年中盤以降、中国の輸出価格は17〜20%台で下落した。

グローバルの物価上昇を抑えてきた中国の低価格品

これは輸入国の物価を引き下げるディスインフレーション要因として作用した。同時に輸入国の製造業基盤を脅かし、世界的な貿易摩擦も激化させた。ヨルグ・ブートケ前在中国欧州商工会議所会長はユーロビズのインタビューで「欧州企業にとって中国の過剰生産は実存的脅威だった」と嘆いた。ブラッド・セッチャー米外交協会上級研究員は「中国の製造業商品の余剰(輸出−輸入)は2兆ドルを超え、これは中国の国内総生産(GDP)の約10.5%に相当する」と指摘した。

中国指導部はこれを放置できないと判断した。習近平国家主席は9月に共産党の理論誌『求是』へ寄稿し、「老朽化し非効率な生産能力の秩序ある退出を加速し、発展の質と効率を高めなければならない」と述べ、「""」と強調した。先の7月の中央政治局会議では「無秩序な競争の管理強化」と「一部産業の重複・過剰生産能力の整理強化」を下半期の重要課題に設定した。

これは過去の供給改革とは軌を異にする『第2次供給側改革』と評価されている。2015年の第1次改革は国有企業中心の鉄鋼・石炭設備の閉鎖という物理的手法に集中した。今回の反内巻政策は民間セクターのチキンゲームを止め、秩序ある市場再編を誘導する高度に精巧化された市場介入戦略だとの評価だ。

オックスフォード大学中国センターのジョージ・マグナス研究員は最近のフィナンシャル・タイムズ(FT)寄稿で「習近平の反内巻ドライブは経済的差し迫った状況の表れだ」「過剰生産を解決できなければ中国経済は『日本化』を避けられないことを彼らも知っている」と診断した。

中国の反内巻政策は単なるスローガンではない。金融、環境基準、司法的清算手続き、そしてサプライチェーン取引慣行に至るまでを包含する多層的な政策パッケージとして具現化しているという分析だ。無分別な値下げ競争を継続できる企業の『体力』自体を消耗させる強力な制動装置だ。

今年下半期の反内巻政策の中で最も破壊力が大きい措置として挙げられるのがサプライチェーン金融構造の強制的変更だ。先の3月、中国国務院は『中小企業支払保証規定』を改正し、6月から全面施行した。核心は『大企業および国有企業は中小の供給業者から物品や役務を受けた後、60日以内に代金を支払わなければならない』という義務条項だ。違反時の罰則水準も大幅に強化された。最終顧客から金を受け取ってから下請け業者に支払うという契約条件も禁止された。

これは中国の産業構造の根幹を揺るがす措置だと評価されている。これまで中国の電気自動車、バッテリー、太陽光の大手企業は6か月から長ければ12か月にも及ぶ長い手形決済や代金支払いの遅延が一般的だった。下請け業者の資金を事実上『無利子の運転資本』として活用してきたのだ。

これは大企業が豊富な現金流動性を背景に競合他社を枯らす出血競争を長期化させる『隠れた補助金』の役割を果たしていた。中小企業は大企業の要求に合わせて原価以下の納入を受け入れざるを得なかった。これは産業全体の価格下落圧力につながったとの指摘だ。

実際、決済サイクルが60日に強制短縮されると大企業のキャッシュフロー圧迫が増した。もはや下請け業者の資金を流用できなくなったことで、無理な生産拡大や低価格受注競争を続けられる資金余力が縮小される、いわゆる『金融ブレーキ』がかかった。BYD、長城汽車(GWM)、Xiaomi Autoなど20社余りの主要完成車メーカーが6月の規定施行直後に『60日決済サイクルを遵守する』と相次いで表明した。

『技術標準』や『エネルギー・クォータ』も精緻な市場退出を促進したと評価されている。単なる生産量削減を超え、非効率な設備を市場から恒久的に除去する構造的アプローチだ。先の9月、国家標準化管理委員会(SAC)と工業情報化部(MIIT)はポリシリコン生産の単位当たりエネルギー消費限度を大幅に強化する強制基準の素案を発表した。

業界分析によれば、この基準が厳格に適用されれば中国内のポリシリコン生産能力の約20〜30%に相当する老朽設備が退出の危機に直面する。供給過剰を物理的に解消する最も確実な手段の一つだ。

国家発展改革委員会(NDRC)も動いた。2025〜2026年の再生可能エネルギー消費クォータ制で初めて鉄鋼、セメント、ポリシリコン、データセンターなどに対する具体的な再生エネルギー使用比率を明示した。河北省唐山地域の製鉄所に対して8月末から30%程度の減産命令が出されたのもこの文脈で解釈される。

『ゾンビ企業』の退出も中国経済の長年の宿題だった。反内巻キャンペーンではその実行強度が変わった。国務院国有資産監督管理委員会(SASAC)と金融当局は利益を上げられず政府補助金や国策銀行の貸し渋りで延命している企業への信用供給を停止し始めた。

今年下半期、中国の主要商業銀行は限界企業に対する融資審査基準を大幅に強化した。期限延長を拒否する事例が増えていると伝えられる。潘功勝(パン・ゴンシン)人民銀行総裁は先の9月の金融界フォーラム基調演説で「構造調整の対象であるゾンビ企業への無分別な資金供給は遮断する」と強調した。

7月に発表された『価格法改正案』も内巻型の低価格競争を規制し市場秩序を回復することを明確な目標に掲げた。反内巻政策はすべての産業に均一に適用されるわけではない。供給過剰が最も深刻な太陽光、鉄鋼、バッテリーおよび電気自動車セクターが主なターゲットだ。

業界では中国のデフレ輸出が完全になくなったわけではないと見ている。価格破壊の強度は頂点を打って下がる段階にあるというのだ。中国企業は今や60日決済規定とエネルギークォータという制約条件の下でもはや原価以下で商品をダンピングできなくなった。これは国際的なコモディティ価格の下限を押し上げる役割を果たす。デフレ圧力は徐々に弱まるだろう。

グローバルのインフレを刺激するか

中国の反内巻政策は世界経済にとってインフレ圧力を高める要因となりうる。先進国の中央銀行はこれまで中国製の安価な輸入品がインフレを低下させるのに寄与してきたと説明してきた。この効果が失われれば、世界的なインフレの進路は上方修正され得る。

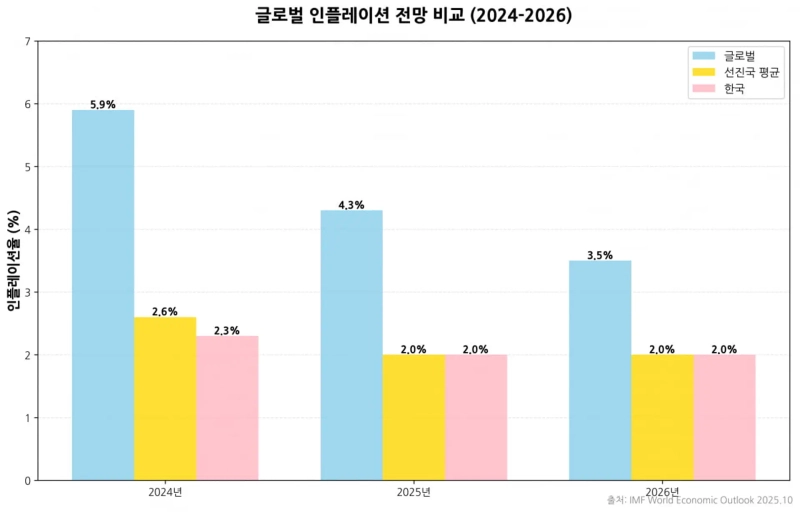

国際通貨基金(IMF)は来年の世界のインフレが3.5%水準で安定すると予想している。しかし中国の供給改革が強力に働く場合、物価上昇が予想より高く維持される可能性がある。中国製品の価格上昇は米国や欧州の輸入物価を押し上げ、依然として高水準にあるサービス物価とともに『スティッキー・インフレーション(粘着的インフレ)』を引き起こす恐れがある。

マッコーリーのラリー・フー上級中国エコノミストは最近ブルームバーグのインタビューで「反内巻は結局、企業の『価格決定力』回復を目指す」と述べ、「これは中国発の輸出価格の底上げを招き、世界的なディスインフレーション効果を弱める可能性がある」と分析した。

これは米連邦準備制度理事会(Fed)や欧州中央銀行(ECB)の利下げペースを鈍らせる要因になり得る。安価な中国製品の時代が終われば、グローバルなサプライチェーンコストの上昇によって中立金利(経済を過熱も冷却もしない金利水準)が構造的に上昇する可能性もある。これは各国の中央銀行がインフレ目標を達成するためにより高い金利水準を長く維持しなければならないことを意味する。

米国の場合、中国製品の輸入価格上昇はトランプ政権の関税政策と相まってインフレ圧力をさらに高める可能性がある。これはFedの金融政策運営をさらに複雑にし、景気後退懸念の中でも利下げに踏み切りにくくする要因となり得る。

韓国は中国のサプライチェーン政策変化に敏感だ。韓国の対中輸出比率は20%を超える。中国の反内巻政策は韓国の主力産業に『反射的な利益』と『コスト上昇』という二つの要因を同時にもたらす。中国の過剰設備が抑えられれば最大の恩恵を受ける分野は鉄鋼と石油化学だ。これらの産業は中国の低価格攻勢で長期間収益性悪化に悩まされてきた。

バッテリー・太陽光などでも中国の出血競争が緩和されれば、韓国企業は技術力と品質を基盤にグローバル市場シェアを守りやすくなる。ディスプレイや一般機械分野も中国国内の『内巻』競争緩和で出血競争圧力が下がる可能性がある。

一方でリスク要因もある。バッテリー材料、希土類、汎用化学製品など中国産の原材料や中間材への依存度が高い産業はコスト上昇圧力にさらされる可能性がある。中国の環境規制と輸出統制が重なるとサプライチェーンの不安定性が増すこともあり得る。

[グローバル マネー Xファイルは重要だがあまり知られていない世界のお金の流れを掘り下げます。必要なグローバル経済ニュースを手軽に読むには記者ページを購読してください]

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.

![早くも11回目の「サイドカー」発動…トランプ大統領の国民向け演説に注目[きょうの市場プレビュー]](https://media.bloomingbit.io/PROD/news/5cf8b1f7-760b-492d-892a-c0fb6be346c9.webp?w=250)