2026年 韓国の暗号資産市場の規制状況を点検[タイガーリサーチ レポート]

概要

- 韓国は特定金融情報法、利用者保護法により事故予防と投資家保護には成功した一方、Web3の産業育成には失敗したと述べた。

- 政府は現物ETF、ウォン建てステーブルコイン、暗号資産課税、取引所の持分制限など主要規制を巡る議論を続けていると伝えた。

- レポートは、韓国がSTO改正案と限定的な制度圏への組み込みを推進しており、産業との緊密な対話を通じた規制先導国への転換が必要だと伝えた。

期間別予測トレンドレポート

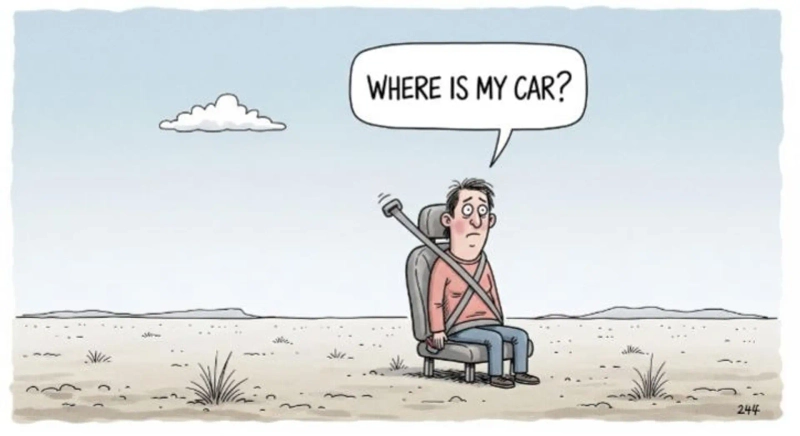

シートベルトはあるが車がない

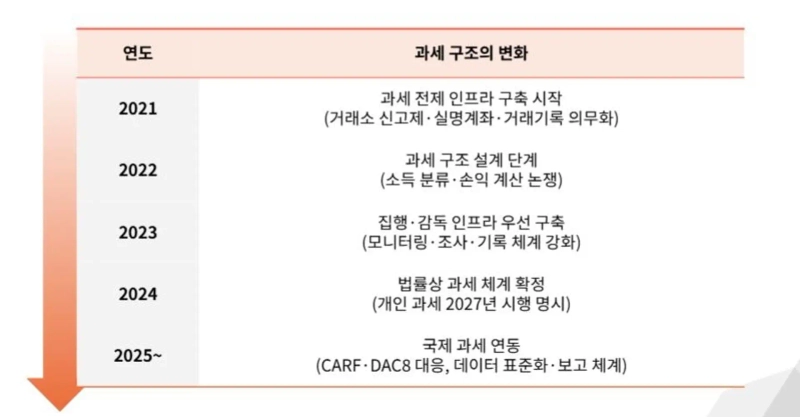

韓国の暗号資産規制は「事前規制」の枠組みを基盤としています。1997年のIMF通貨危機と2008年の世界金融危機を経て、この「事前規制」構造は現在まで続き、Web3産業にも適用されています。その結果、この10年は主に特定金融情報法(2021年)と利用者保護法(2024年)を通じて、投資家保護を中心とする規制に注力してきました。

成立したばかりのSTO改正案により、限定的な制度圏への組み込みを試みており、以下の4つの重要論点も進行しています。

1. 現物ETF:現政権は大統領選公約および「経済成長戦略」において、暗号資産の現物ETF導入を継続的に検討中

2. ウォン建てステーブルコイン:金融委員会はフィンテックの参入を認める産業政策の観点を、韓国銀行は銀行51%コンソーシアムを主張する通貨安定の観点を堅持し、対立中(最も先鋭化した争点)

3. 暗号資産課税:個人の暗号資産取引課税は数年間先送りされてきたが、2027年に通常どおり導入予定

4. 取引所の持分制限:金融委員会の提案で議論が始まり、デジタル資産協会(DAXA)は公式に反対姿勢を表明

レポートを作成して最も残念だった点は、取引所が「取引仲介」に閉じ込められ、カストディ、ブローカレッジ、ICOプラットフォームなどへの拡張が根本的に遮断されたことです。コインベースが総合的なクリプト金融プラットフォームへ進化したのとは対照的に、アップビットは依然として「取引所」にとどまり、国内エコシステムの発展に向けた波及効果を生み出せていません。

要するに、韓国の規制は「事故予防」には成功した一方で、「産業育成」には失敗しました。まさにシートベルトは用意したものの、乗る車がない状況です。韓国はグローバルなWeb3エコシステムで最も活発な参加者であるにもかかわらず、肝心のエコシステムを育てられず、市場はあっても産業はありません。

今からでも産業との緊密な対話を通じて、投資家保護と産業イノベーションが共存する規制先導国への転換が必要です。

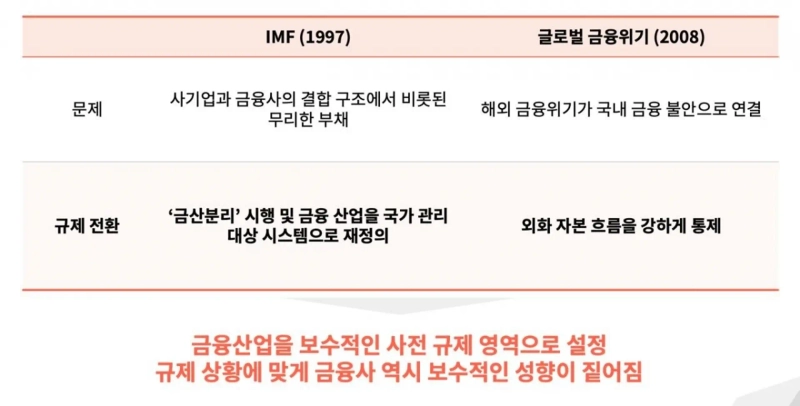

韓国の金融規制の基本スタンス=「事前規制」

- 韓国の事前規制志向は、1997年のIMF通貨危機と2008年の世界金融危機を経て形成

- 2度の金融危機を通じて政府は金融市場を「自律に委ねる領域」ではなく「管理・統制すべきシステム」と認識

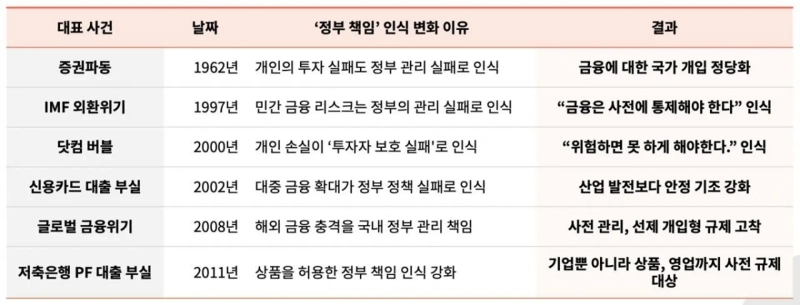

失敗の責任を政府に帰す文化

- 国家主導の成長モデルの下で、失敗は個人の判断ではなく「政府の管理不全」と認識される構造が形成

- 金融事故が発生すると被害責任が政府に帰属し、これは政権リスク、政治的負担に直結

- 政府は事後責任を回避するため、事前に国民の選択を制限する規制手法を強化

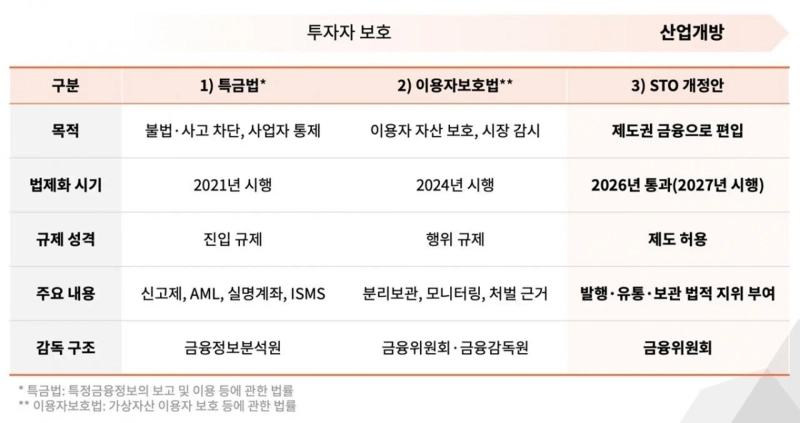

投資家保護から限定的な産業開放へ

- この10年、韓国の暗号資産規制の基本スタンスは、産業育成ではなく事故遮断・利用者保護中心の管理体制

- STO法案で限定的な組み込みを試みているが、ウォン建てステーブルコインなど限定的な開放にとどまる

1) 特定金融情報法:取引所の波及効果を制限

- 2021年に中小取引所で発生したハッキング・マネーロンダリング問題を受け、取引所規制中心の法案「特定金融情報法」を改正

- ウォン取引のためには銀行の実名口座提携が必須だったが、当時の業界に対する否定的な空気により提携に失敗した中小取引所が相次いで廃業

- これにより、アップビット、ビッサムなど5大取引所による寡占構造が形成。その後も「取引」業務に限定された事業許可によりエコシステムへの波及効果が制限され、ネイティブなWeb3エコシステムの形成には失敗

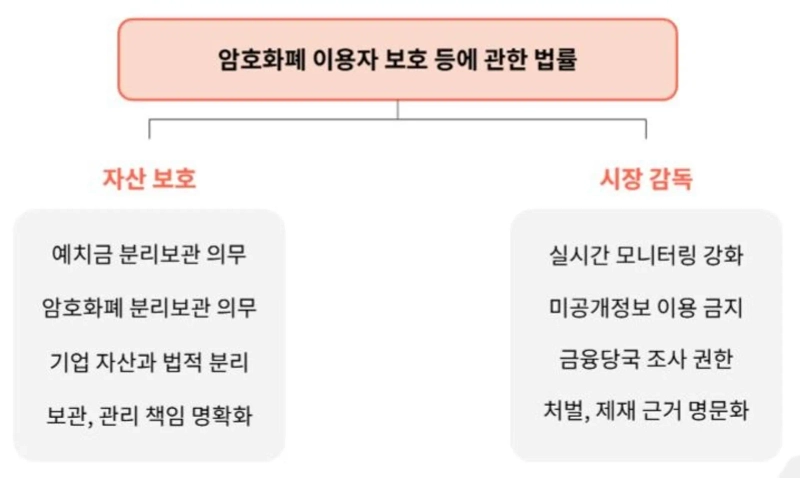

2) 利用者保護法:規制ガイドラインに沿った事業が必要

- 利用者資産と企業資産の分離を義務化し、取引所破綻時にも利用者資産の毀損を防止。利用者が安心して取引できる制度的基盤を整備

- 金融当局の調査権限を法制化し、不法行為に対する調査・処罰の根拠を明文化。過去に一般的だった違法なマーケットメイキング(MM)など不公正取引行為への規制を強化

3) STO改正案:改正案は成立したが実際の事業者は未定

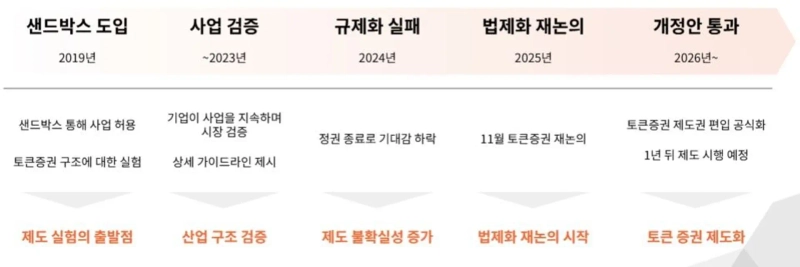

- 2019年以降、規制サンドボックスを通じてSTO実証事業を許可。トークン証券の枠組みに関する制度的実験を比較的早期から進めたが、2023年に発議された法案は第21代国会の任期終了により自動廃棄

- 新政権発足後、2025年11月から議論を再開。約3カ月で暗号資産利用者保護法の改正案が本会議で可決

- 現在、ネクストレードと韓国取引所がトークン証券店頭取引所の予備認可審査で最高点を獲得。ただし既存事業者であるルーセントブロックの異議申し立てにより、認可手続き進行中に論争

現在進行形の韓国規制

- 施行中の規制に加え、1) 現物ETF導入、2) ウォン建てステーブルコイン、3) 暗号資産課税など複数事項を協議中

- 多くの議論は難航しており、4) 取引所の大株主持分制限などについては業界との見解の相違で論争が継続

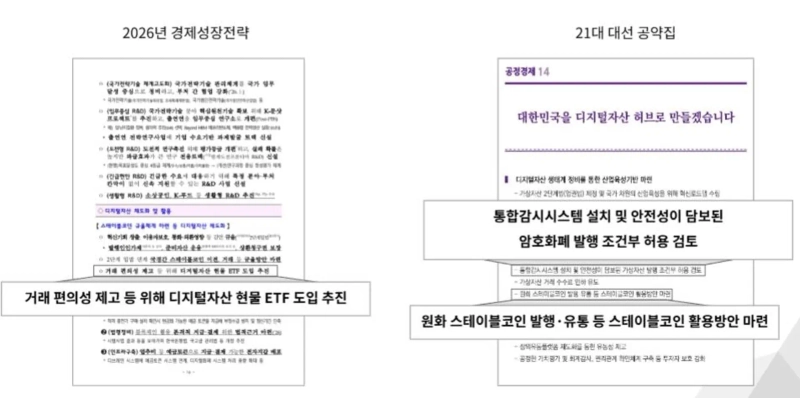

- 現物ETF:政府の主要な経済成長戦略に含まれる

- 政府は「2026年 経済成長戦略」を通じ、利用者の取引利便性を提供するため現物ETFの導入推進を発表

- 現政権の大統領選公約には、ビットコイン現物ETFの承認に加え、ウォン建てステーブルコイン導入、ICOの条件付き容認が含まれており、これらも推進の可能性が高い

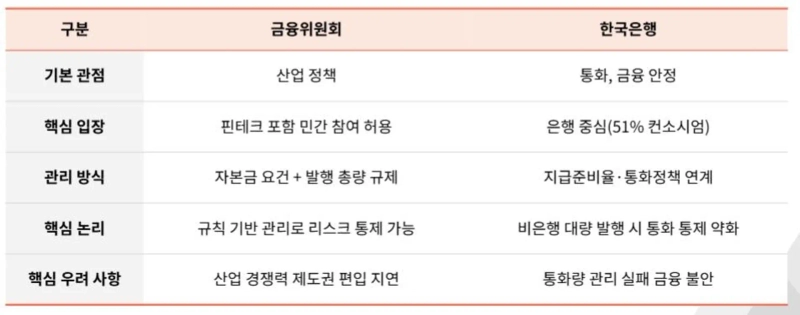

2) ウォン建てステーブルコイン:安定性 vs 産業発展

- 世界的にステーブルコインの議論が拡大する中、韓国でもウォン建てステーブルコイン導入が検討されているが、政府機関間の立場の差が先鋭化

- 金融委員会は、資本金要件と技術力基準に基づきフィンテック企業の参入を容認する立場。発行規制を通じたリスク管理の可能性を強調

- 韓国銀行は銀行51%持分のコンソーシアムを主張。非銀行機関が大量発行した場合、預金準備率による通貨量調整が困難になることを懸念

3) 暗号資産課税:間近に迫る未来

- 韓国は数少ない暗号資産課税の猶予国であり、個人取引収益の非課税が高い投資熱の一因

- 課税の施行は繰り返し猶予されてきたが、法律上は2027年1月施行が確定。法人はすでに既存の法人税体系の中で暗号資産の損益を処理中

4) 暗号資産取引所の大株主持分制限:再び議論される内容

- 暗号資産取引所の持分比率問題は金融委員会の提案で議論が始まり、これに対してデジタル資産取引所共同協議体(DAXA)が反対意見を提出

- デジタル資産TF会議では当該内容を暗号資産の2段階法案から除外するとしたが、今後再び議論される可能性がある

韓国は事故予防には成功したが、産業育成には失敗

- 韓国はグローバルWeb3エコシステムの活発な参加国の一つであるにもかかわらず、国内エコシステムの形成に失敗し、市場はあるが産業はない歪な構造が形成。シートベルトは作ったが、肝心の車がない状況

- 米国の暗号資産諮問委員会の事例のように、産業との緊密な対話を通じて投資家保護と産業イノベーションが共存する規制先導国への転換が必要

タイガーリサーチ(Tiger Research)はブロックチェーン専門のリサーチ企業として、複雑なWeb3産業における適切な意思決定を可能にする基準を提示しています。2022年の設立以降、100社超のグローバルなブロックチェーン財団と150社超の機関にWeb3市場リサーチと戦略アドバイザリーを提供してきました。レポートは韓国語・英語・中国語・日本語・インドネシア語の5言語で発行され、各国の主要メディアおよびプラットフォームを通じて配布されています。現在、アジア主要国の現地ネットワークと分析力を基盤に、実行可能な洞察を提供するグローバルな

知識ハブへと成長しています。

免責事項

本レポートは信頼できる資料に基づいて作成されています。しかし、情報の正確性、完全性、適合性について、明示的にも黙示的にも保証しません。当社は本レポートまたはその内容の利用により生じたあらゆる損失について責任を負いません。

本レポートの結論および提言、予想、推定、見通し、目標、意見および観点は作成時点の情報に基づいており、予告なく変更される場合があります。また、他者および他組織の意見と一致しない、または反対となる場合があります。本レポートは情報提供を目的として作成されており、法律、事業、投資、または税務に関する助言とみなされるべきではありません。また、有価証券またはデジタル資産への言及は説明のためにすぎず、投資勧誘または投資助言サービスの提供を提案するものではありません。本資料は投資家または潜在的投資家を対象としていません。

本レポートは媒体の編集方針とは無関係であり、すべての責任は情報提供者にあります。

Bloomingbit Newsroom

news@bloomingbit.ioFor news reports, news@bloomingbit.io