リドV3:270万ETH奪還戦略[ポピュラス・リサーチ]

概要

- リドV3は、stボルト、stETH、コア・プールの構造を通じて、流出した270万ETHと、まだステーキングされていない70%のETHを取り込むための戦略だとした。

- V3はネイティブ・ステーキング、競合LST、APR Maxiセグメントを狙い、カスタムのリスク構成、選択的流動性、リステーキングおよびレバレッジ戦略を提供することで、失ったシェアと粗利益の回復を目指すとした。

- ただしV3のリスク隔離は約95%水準で、極端な状況では損失がコア・プールおよび全体のstETH保有者に波及し得るため、完全な隔離を前提とした投資ロジックは脆弱だとした。

期間別予測トレンドレポート

**

**

Key Takeaways

リド(Lido)V2の画一的な設計は、多様なステーカーの要件を満たせなかった。2023年半ば以降、ステーキング市場が73%成長する間に、リドは34%の成長にとどまり、取りこぼした270万ETHは年間約2,000万ドルの機会費用に相当する。流出した資金はネイティブ・ステーキング(850万ETH)と競合LST(450万ETH)に二分され、利回り追求型(APR Maxi)セグメントはリドをEigenLayerおよびLRTへの単純な流入経路としてのみ利用し、付加価値レイヤーを失った。V3はこの3つのセグメントすべてを対象に設計された。

V3はリキッド・ステーキングの中核的トレードオフを構造的に解消する。従来のリキッド・ステーキングでは、画一的なリスクプールを受け入れざるを得なかった。V3で導入されたstボルト(stVault)は、ユーザーがオペレーター、手数料構造、リスク構成を自ら選択できるカスタム・ステーキングサービスだ。ボルトポジションに対してstETHを発行して流動性を確保することも、発行せずにネイティブ・ステーキングのように運用することもできる。

ただしリスク隔離には構造的な限界がある。通常の運用環境ではボルト(Vault)のリスクは隔離された状態を保つが、極端な市場環境では強制リバランス・メカニズムにより損失がコア・プール(Core Pool)へ波及する。この点でV3は、リスク分離は95%水準と評価される。

V3は、リドがこれまで取り逃してきた3つのセグメントを奪還できる基盤を提供する。ネイティブ・ステーカーは流動化を放棄せずに統制を確保でき、機関は資産分離とコンプライアンス体制を整え、利回り追求型ユーザーはリドを基盤レイヤーとして活用したコンポーザビリティを得る。イーサリアム全体の70%がまだステーキングされていない中で、V3はリドが失ったシェアを回復し拡大するための戦略的基盤である。

1. 市場成長局面でのシェア低下

リドのシェア低下を表層的に解釈すれば、競争激化による市場の断片化だ。しかし実際には、市場が断片化したのではなく成長したのであり、リドがその成長を取り込めなかったことが本質だ。

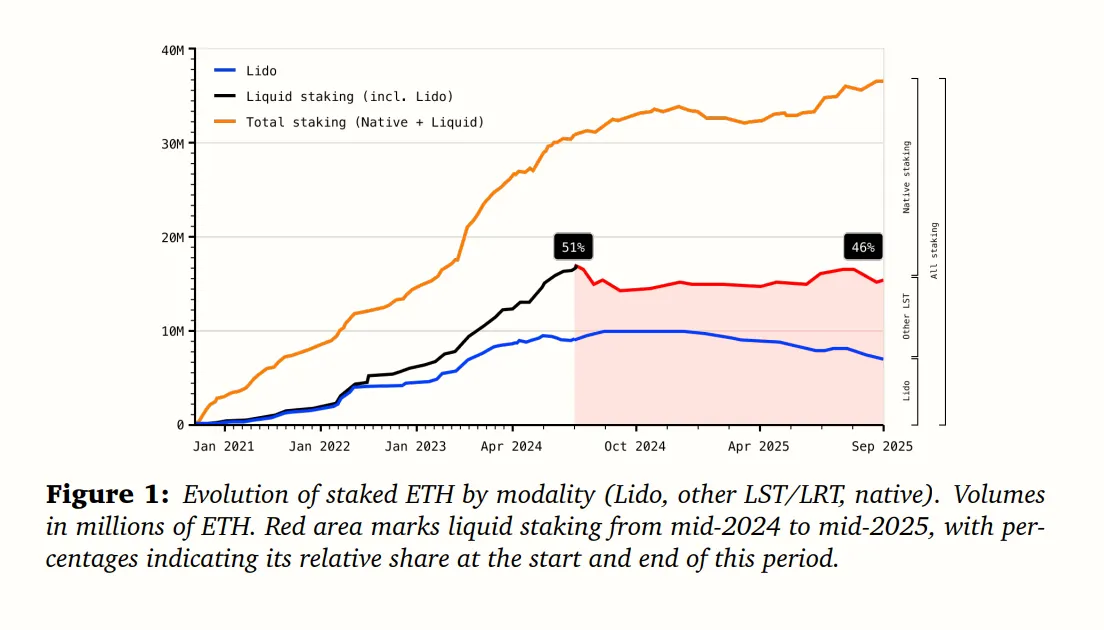

ネイティブ・ステーキングが850万ETHで新規流入の55%を吸収したが、これはソロ・ステーカー、機関カストディ、バリデータの直接運用需要が中心となっている。ステーキング全体に占めるリキッド・ステーキングの比率は、2024年半ばの51%から2025年半ばには46%へ低下した。

離脱要因はセグメントごとに異なる。ネイティブ・ステーカーは流動性を必要としない、あるいは直接の統制を好んだ。機関ステーカーは別の制約に直面しており、規制要件として特定の管轄に所在するオペレーターや、特定の認証を保有するオペレーターを求めるケースが多い。こうした要件は、V2のプール型オペレーターモデルと両立しにくい。V3は単一オペレーター構成を可能にしつつ、必要に応じてDeFiや流動性確保のためにstETHを発行できる選択肢を提供する。

Source: Lido V3 whitepaper

競合LSTは新規ステーキングの29%(450万ETH)を取り込んだ。バイナンス(Binance)のstaked ETHは+335%、リキッド・コレクティブ(Liquid Collective)は+229%、ステークワイズ(StakeWise)は+328%成長した。その結果、リキッド・ステーキング市場におけるリドのシェアは90%から65%へ低下した。

利回り追求型(APR Maxi)セグメントは別の問題である。リドの2025年第3四半期トークンホルダー・アップデートによれば、APR Maxiセグメントはステーキング全体の2%から20%へ急増したが、彼らはstETHを使用してはいたものの、目的地ではなく中間段階としてのみ利用した。EigenLayerに預け入れ、Ether.fi(Ether.fi)でラップし、レンゾ(Renzo)でポイントを積み上げるという形だ。リドはステーキングレイヤーは押さえたが、付加価値が生まれる上位レイヤーを失ったのである。

状況をさらに悪化させる要因は、現在イーサリアム(Ethereum)全体に占めるステーキング比率が30%(3,640万/1億2,070万ETH)にすぎない点だ。70%はまだステーキングされていないが、ステーキング済みの30%の中ですらリドのシェアが33.5%から26%へ低下したことは、本格的な市場拡大が始まる前に基盤が弱体化していることを意味する。機会費用は定量化できる。リドが2023年半ばのシェアを維持していれば、現在270万ETHを追加で保有していたはずであり、これは年間約2,000万ドルの粗利益に相当する。実際、2024年の粗利益1億300万ドルから2025年は8,500万ドルへと18%減少した。

V3は、こうした構造的問題に対するリドの対応である。

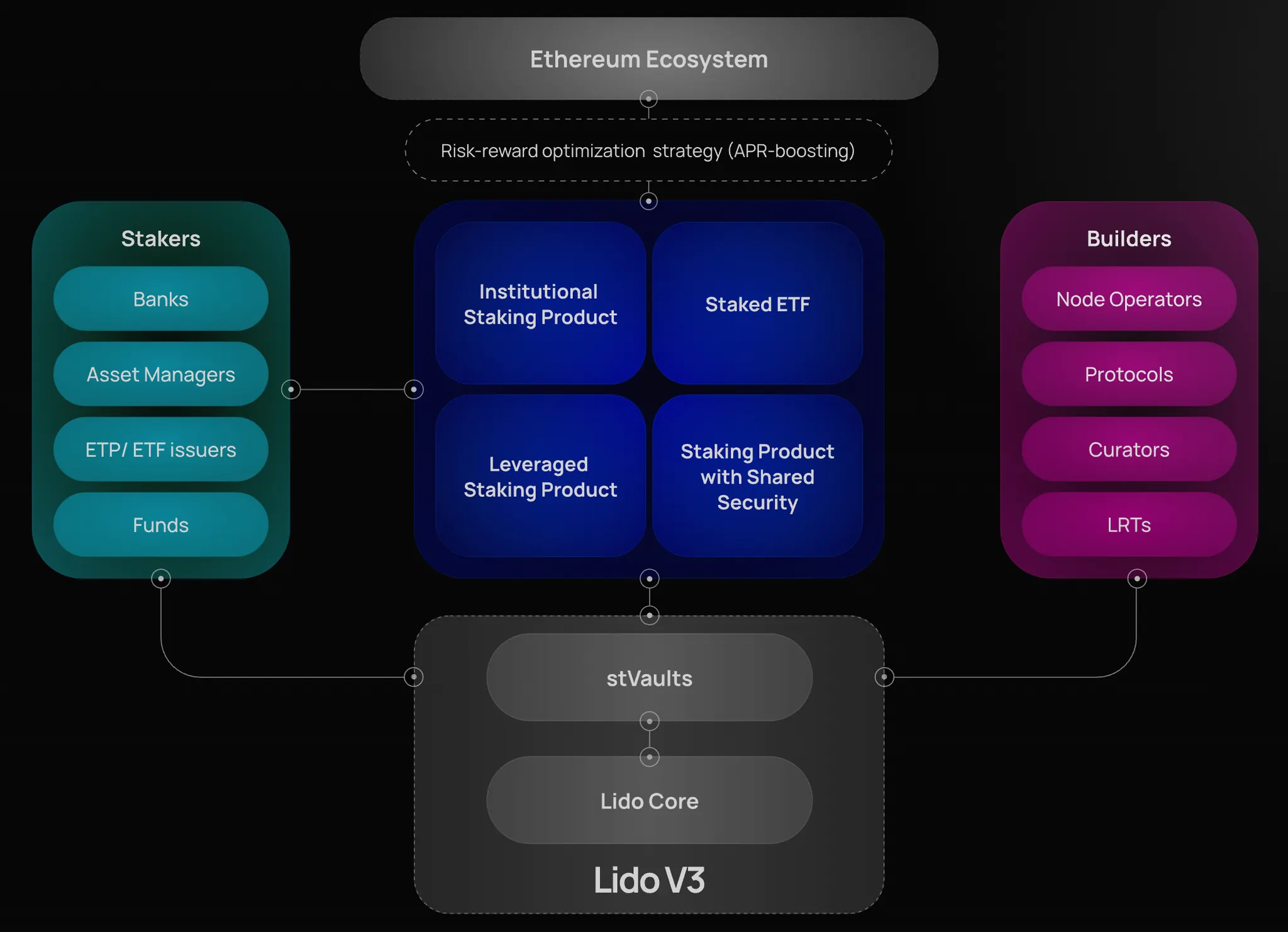

2. V3の技術スタック構造

V2のアーキテクチャは、ETHを預けるとstETHを受け取り、資産はリドのステーキング・ルーター(Staking Router)が管理する共有プールに組み入れられる構造だった。すべての参加者が同一のオペレーターセット、同一のリスクエクスポージャー、同一の収益を受け取るため、カスタマイズを求める需要は必然的に離脱に帰結し、実際に数百万ETHが流出した。

V3はV2でバンドルされていた構造を分離し、リスクと流動性が別々のレイヤーとして機能するよう設計された。リスクレイヤーであるstボルト(stVault)は、ユーザーが自分自身のステーキング環境を直接設計できるノンカストディのスマートコントラクトだ。従来のV2ではリドがすべての設定を決めていたのに対し、stボルトではユーザーが決定権を持つ。どのオペレーターに委ねるか、手数料構造をどうするか、MEVポリシーやクライアントソフトウェアを何にするか、DVTやリステーキング・モジュールを付与するかまで、すべてユーザーの選択である。決定的に、出金権限もユーザーが保有する。オペレーターはインフラ運用のみを担い元本にはアクセスできず、EIP-7002によりオペレーターの承認なしでバリデータ・エグジットを直接実行できるため、この構造はプロトコルレベルで強制される。

流動性レイヤーであるstETHは、もはや任意である。ボルトポジションを担保にstETHを発行でき、発行は超過担保構造で行われる。担保比率(reserve ratio)は、多要素リスク評価フレームワークに基づき2%から50%までの範囲を持つ。 クライアント多様性を備えたDVTベースのオペレーターは最小2%の担保比率を適用でき、集中度、運用実績、運用環境がすべて算定に反映される。高リスク構成ほどより高い担保が求められ、発行可能なstETHは減少する。

V2の既存メカニズムであるコア・プールは、簡便なユーザー体験を求めるパッシブ・ステーカー向けに維持されるが、加えて全体システムの流動性バッファおよびAPRの基準金利として機能する。すべてのstETH償還がコア・プールを優先的に経由するよう設計され、stボルトポジションが恣意的に清算されることを防ぐ。また、stボルト手数料がコア・プールAPRを基準に算定されることで、オペレーターによる成績指標の操作も防止する。

ローンチ時点でstボルト規模の上限はコア・プールの30%に設定されており、メカニズムの検証後に拡大される見通しだ。

3. 3つのセグメントを取り込むための戦略

新規ステーキング流入の55%を占めたネイティブ・ステーキング・セグメントは、リキッド・ステーキング・トークンを使わないことを選択したグループである。V3が彼らに提示する価値は、ダイレクト・ステーキングが提供するあらゆる機能に加え、必要時にのみ活用できる選択的な流動性レイヤーだ。stボルトは完全なオペレーター構成、EIP-7002ベースの実行レイヤー・エグジット、最大2,048 ETHバリデータ向けのMaxEB自動複利をサポートするため、stETHを一切発行しない場合、実質的に高度なツーリングを備えたネイティブ・ステーキング運用と同等である。

Source: https://v3.lido.fi/

機関セグメントは、競合LSTが最も急速に成長した領域で、バイナンスのstaked ETHは+335%、リキッド・コレクティブは+229%の成長率を記録した。彼らが提供した中核価値は、資産分離、コンプライアンス、監査トレーサビリティ、そして明示的なオペレーター契約である。V3はノースステーク(Northstake)とP2P.orgを通じてこれらの需要に対応している。ノースステークは規制当局向けのステーキング・ボルト・マネジャー(Staking Vault Manager)を構築中で、マルチボルト統合管理API/SDK、明確な資産帰属、監査追跡、コンプライアンス体制を整備しており、P2P.orgは同様の機関向け統制機能を備えたデディケーテッド・ボルト(Dedicated Vault)をローンチしている。ただし、バイナンスから資本を誘致できるかどうかは、アーキテクチャというより営業力に左右されると判断される。

APR Maxiセグメントは、リドが技術的には維持したものの収益化に失敗したグループである。彼らはstETHをEigenLayer、Ether.fi、Renzoの入力値としてのみ活用したため、収益はリステーキングおよびLRTレイヤーに帰属した。

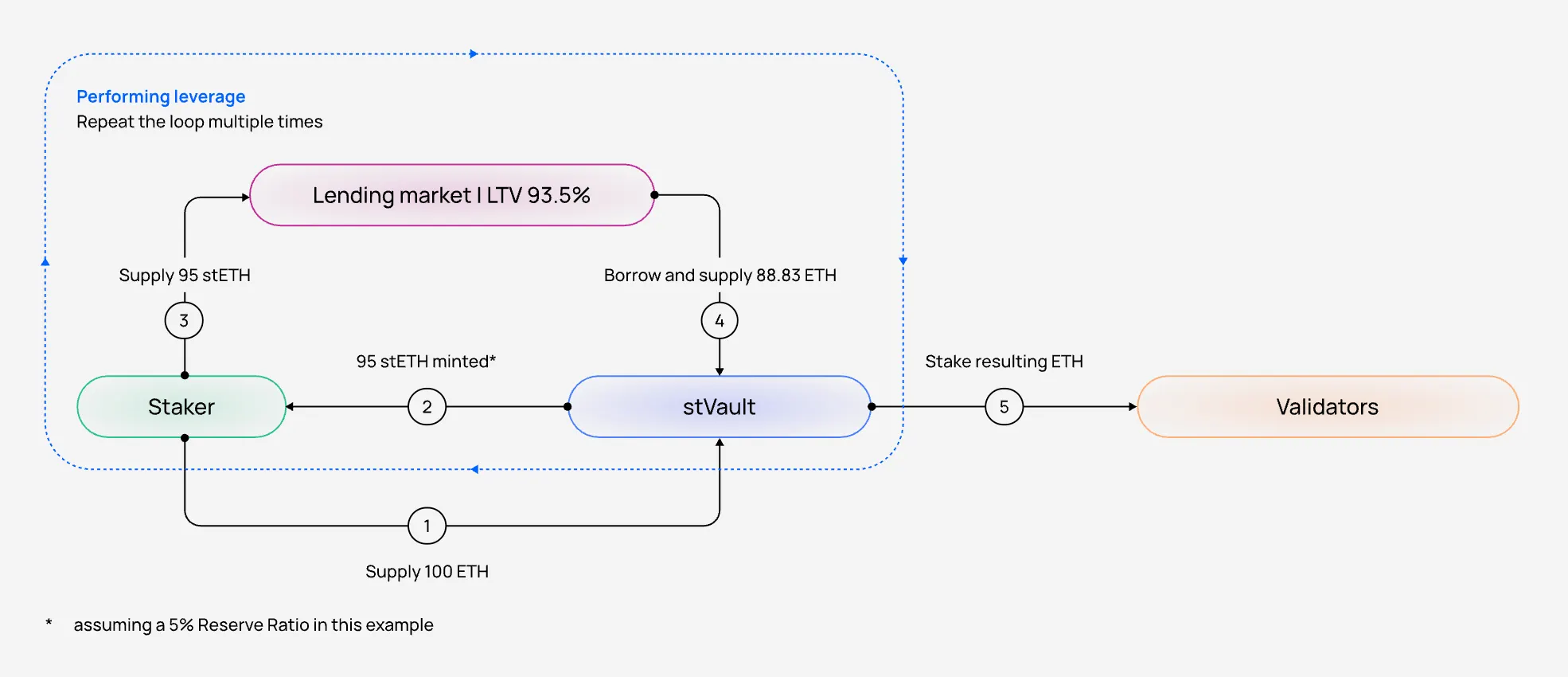

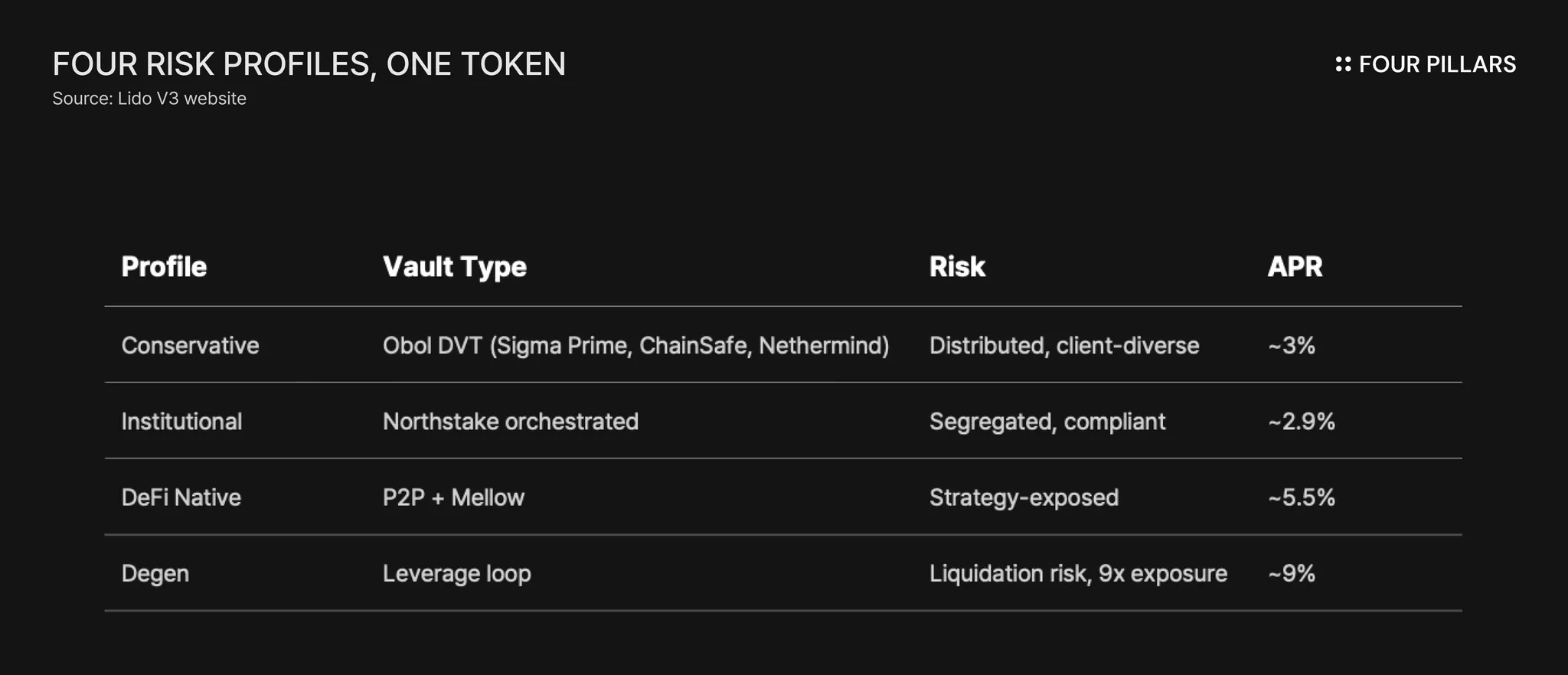

V3の戦略は、リドと競争し得るオペレーターをリドのインフラ内へ取り込むことだ。シンバイオティック(Symbiotic)統合によりstボルト・オペレーターがリステーキングを直接提供でき、メロウ(Mellow)ラッピングによりカスタムLRT商品を構築できる。リドがこれらのレイヤーの下位で単なるパイプ役にとどまるのではなく、V3は手数料ベースのパートナーシップモデル(インフラ手数料、流動性手数料、担保手数料)を通じ、リドと利回り追求型ユーザーを対象とするオペレーター間のインセンティブを整合させる。利回り構造を見ると、バニラ・ステーキングが約3%、メロウを活用したDeFiボルトが約5.5%、約9倍のレバレッジ・ループが約9%の実効APRを提供する。

Source: Example of leveraged staking, Lido V3 website

エコシステムはすでに形成されている。シンバイオティックとメロウはホワイトペーパーでパートナーとして明記されており、ローンチ時点でライブ配備が行われる。こうした統合は、stETHを流動性レイヤーとして維持しながらstボルトユーザーの可能範囲を拡張する。このアーキテクチャは、広範なDeFiエコシステムに追加的な価値を提供するよう設計された。

アーキテクチャは3つのセグメントすべてを満たす構造を備えた。採用を保証できるわけではないが、インフラはすでに稼働しており、初期採用者の構築作業も進行している。

4. 同一トークン、異なるリスク構造

リスクと収益の差はstETH自体ではなく、それぞれの戦略から生じる。stETHはこれら多様な戦略を可能にする共通の流動性インフラとして機能し、異なるエクスポージャーはボルト構成と、その上に構築されたDeFiポジションに存在する。この構造が機能すれば、stETHはユーザーが選択するリスク構成の上に存在する流動性プリミティブに近づく。トークンの効用は特定ボルトのエクスポージャーから切り離され、リドのオペレーターセットを受け入れるのではなく、流動性ネットワークに参加し、その下に自らのリスクを構築する新しい枠組みが形成される。

ただし、この構造の有効性は採用に左右される。1年後もstETHの90%が依然としてコア・プールから発生し、stボルトがニッチ市場のままであれば、実質的に何も変わっていない。市場がこの構造の重要性を判断するだろうし、機関の営業サイクルが市場の期待に比して長期化する点を踏まえると、採用速度の予測には不確実性が残る。

5. リスク隔離の構造的限界

V3アーキテクチャはV2比でリスク隔離水準が改善されたが、「改善」が「完全」を意味するわけではない。完全な隔離を前提にポジション規模を算定すると、極端な市場環境で損失が生じ得る。

隔離が適用される領域は次の通りである。オペレーターの成績は当該ボルト内に帰属し、オペレーターのダウンタイムは当該ユーザーのAPR低下に限定され、スラッシングは担保バッファに優先適用され、レバレッジ清算は当該ユーザーの問題だ。通常の運用環境ではボルトリスクは実質的に分離される。

しかし、隔離が適用されない領域も存在する。ボルトのhealth factorが閾値を下回ると強制リバランスが発動し、ETHがstETH負債返済のためコア・プールへ移転される。この場合、元本損失はないがポジションを喪失し、レバレッジは意思に反して解除される。また、クライアントバグ等による大規模バリデータ障害のような同時多発的スラッシングが発生した場合、5〜50%の担保バッファでは損失吸収が不可能で、コア・プールが残余リスクを負担する。オラクル操作、ガバナンス攻撃、スマートコントラクトバグなどのプロトコルレベル障害は、ボルト構成と無関係に全stETH保有者に影響する。

リスク緩和装置は実在する。階層化された担保構造により、集中したオペレーターはより高い担保を要求され、これは各階層内で先行者優位を創出する。LIP-23はデータ不一致時の自動停止を含むzkOracle検証を提案しており、デュアル・ガバナンス(Dual Governance)はすでに稼働中である。

結論としてV3は、リスク分離は95%水準と評価される。通常条件ではユーザーのリスクはユーザーのボルトに帰属するが、極端な状況では依然としてシステム全体へ波及する。完全な隔離を前提に投資ロジックを構築することは脆弱であり、V3はV2に比べて意味のある改善ではあるものの、リスク体系そのものの変化ではない。

6. 示唆

リドのTAMが拡大する。従来のV2はプール化されたリスクを受け入れるユーザーのみを対象としていたが、V3は独自のリスク構成を望みつつ同時に流動性も必要とするユーザーまで包含できるようになった。後者の方がはるかに大きな市場であり、従来流出したセグメントをリドのアーキテクチャ内で受け入れ可能になった点で戦略的意義が大きい。

ステーカーの観点では選択肢が広がる。パッシブユーザーはコア・プールをそのまま利用すればよく、アクティブ・ステーカーは自らボルトを選んで担保比率上の優位を確保でき、利回り追求型ユーザーはこれまでリドの上に別途構築していた戦略を、今後はリド内でネイティブに実行できる。数十のボルトから選ぶことが「預けて放置」より複雑なのは事実だが、複雑さを望まないユーザーにはコア・プールという選択肢も開かれている。

DeFiエコシステム全般に対しても、V3は競争より協調を志向する。リステーキングおよびLRTプロトコルはstETHを流動性レイヤーとして活用する統合経路がより明確になり、アーキテクチャ自体が競争圧力よりパートナーシップ機会を創出する方向に設計されている。

7. 結び:まだステーキングされていない70%の機会

ETH全体の70%はまだステーキングされていない。市場は依然として初期段階であり、リドには十分な機会が残っている。

今後モニタリングすべき主要指標は3つである。第一に、リド全体のTVLに対するstボルトTVL比率で、GOOSE-3で提示された100万ETHが内部ベンチマークだ。第二に、メロウおよびシンバイオティック統合を通じた利回り追求資本の流入で、APR Maxiがリドの上ではなくリドを通じて戦略を構築し始めるなら、投資ロジックが実現していることになる。第三に、ノースステークおよびP2P.orgを通じた機関採用で、速度は遅いが一度流入すれば離脱率は低い。

リドは5年間でstETHを暗号資産で最も流動性の高いLSTとして構築してきた。V3は流出した270万ETHを取り戻し、さらに未ステーキングの70%を吸収して、イーサリアム・ステーキングの中核インフラレイヤーとしての地位を確立するための戦略的な試みである。

Bloomingbit Newsroom

news@bloomingbit.ioFor news reports, news@bloomingbit.io