概要

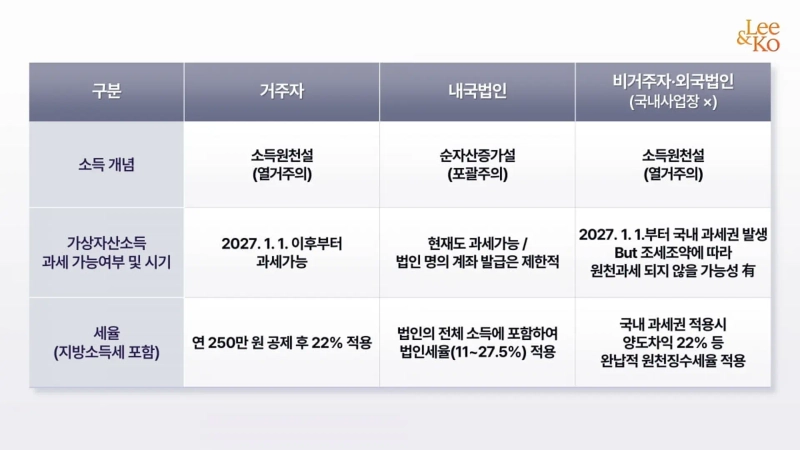

- 個人の暗号資産譲渡差益は、2027年1月1日から年250万ウォン超過分について22%課税が予定されているとした。

- 内国法人は現在も、暗号資産の譲渡で純資産が増加すれば法人税の課税対象に該当するとした。

- 2026年からのCARF情報収集や海外金融口座申告義務の強化などで課税インフラが整備され、取引履歴管理と税務戦略の策定が必要だとした。

期間別予測トレンドレポート

暗号資産課税の現状

所得が発生すれば税金が伴うのが通常だ。ところが現在、個人の暗号資産(ビットコインなど)の譲渡差益は課税が猶予されており、2027年1月1日から本格課税が実施される予定だ。したがって個人投資家が暗号資産取引で経済的利益を得ても、現時点では課税されない。

一方、内国法人の暗号資産譲渡差益はすでに法人税の課税対象である。同じ経済的利益であるにもかかわらず、個人は課税が猶予され法人は直ちに課税される理由は、(個人)所得税法と法人(所得)税法が拠って立つ「所得概念」の違いに由来する。

所得概念の二つの軸:所得源泉説 vs 純資産増加説

所得源泉説(限定的所得概念)は、継続的・反復的に生じる収入の源泉が存在する場合にのみ所得として認める立場だ。この考え方では、一時的・偶発的な利益(例:道で偶然拾った金塊)は所得から除外される。

これに対し純資産増加説(包括的所得概念)は、利益発生の原因や性格を問わず、一定期間に純資産が増加していれば、その増加分をすべて所得として捉える。一時的・偶発的利益はもちろん、反復性のないキャピタルゲイン、さらには違法所得(横領金や収賄額、民事上無効または取り消される取引による利益、無許可営業で得た利益など)まで所得概念に含まれる。

所得税法(所得源泉説)居住者の暗号資産所得は、2027年1月1日から課税

所得税法は所得概念を明示的に定義していない。ただし居住者(国内に住所を有する、または183日以上居所を有する個人)の所得の源泉と性質を踏まえて9類型を列挙し、法で定めた所得のみを課税対象とする構造を取る。これは基本的に所得源泉説に基づく体系といえる。もっとも、一時的・偶発的利益も雑所得として課税したり、所得類型ごとに「これに類する所得」といった包括規定を置くなど、本来の意味での所得源泉説をそのまま踏襲しているわけではない。

現行の所得税法は、暗号資産を譲渡・貸付して生じる所得を雑所得に分類し、年250万ウォン超過分に対して22%(地方所得税を含む)の税率で課税するよう規定している。しかし当該規定の施行時期が2027年1月1日に猶予されているため、それ以前には居住者の暗号資産所得を課税する法的根拠が存在しない。

法人税法(純資産増加説)、内国法人の暗号資産所得は現在も課税対象

法人税法も所得概念を明文で定義してはいないが、法人の純資産増加分を課税基準としており、純資産増加説に立脚している。内国法人の各事業年度所得は「益金総額-損金総額」で算定され、益金は「法人の純資産を増加させる取引により生じる収益」、損金は「法人の純資産を減少させる取引による費用」と包括的に定義されている。このような包括的所得概念を前提に、資本取引による損益や法律上特に除外するとされた項目のみを例外的に所得計算から除外する構造を取る。

したがって法人税法が内国法人の暗号資産所得を明示的な課税対象として列挙していなくても、暗号資産の譲渡により法人の純資産が増加すれば課税対象に該当する。ただし現実には金融規制上の制約がある。金融委員会は2025年2月に「法人の暗号資産市場参加ロードマップ」を確定し、非営利法人および暗号資産取引所など一部例外を除き、暗号資産取引のための法人名義口座の開設を制限している。

非居住者・外国法人の国内源泉暗号資産所得

2027年1月1日から課税予定、実際の課税執行可能性は検討が必要

国内事業所を持たない非居住者・外国法人への課税は、所得源泉説に近く、法で列挙された国内源泉所得に対してのみ行われる。所得税法と法人税法は、非居住者・外国法人の国内源泉暗号資産所得を国内源泉雑所得と定めているが、居住者と同様に2027年1月1日以降に課税することとして施行を猶予している。

ただし施行後も、非居住者・外国法人に対する源泉課税(源泉徴収)は容易ではない可能性がある。ブロックチェーン技術の特性上、「国内源泉」の判断基準が争点となり得るうえ、租税条約により韓国ではなく居住地国(相手国)に課税権が優先配分され得るためだ。もっとも商法および税法の改正案はいずれもまだ国会を通過していない段階にあるため、企業と株主は立法動向を綿密に注視しつつ、それぞれの状況に合った自己株式の活用方策と税務戦略を事前に策定する必要がある。

課税能力強化の流れの中で、事前点検と先回りの対応が必要

暗号資産課税規定は2020年の導入以降、投資家の反発や課税インフラの未整備などを理由に、3度(2023年→2025年→2027年)施行が猶予されてきた。しかし最近は課税インフラが急速に整備されており、追加猶予の可能性は低いとみられる。

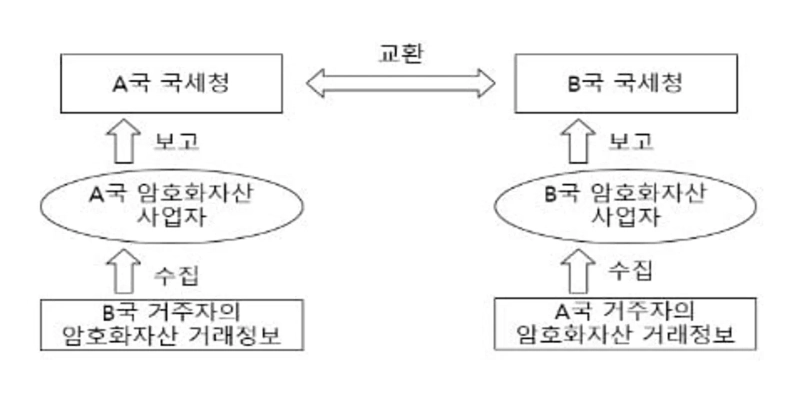

OECDが主導し、米国、英国、日本、ドイツなど48カ国が参加する「OECD暗号資産自動情報交換枠組み(CARF, Crypto-Asset Reporting Framework)」の履行に向け、韓国も履行規定を整備し、2026年から本格的な情報収集に着手した。情報収集後、2027年からは加盟国間の自動的な情報交換が開始される予定だ。加えて国税庁は、暗号資産脱税への対応に向けて「デジタル資産総括課(仮称)」の新設を推進している。

また、海外暗号資産口座を含め、海外金融口座内の金融資産が5億ウォンを超える場合には、すでに海外金融口座の申告義務が課されている点にも留意すべきだ。

個人投資家と法人は、取引履歴の体系的管理、取得価額および取引証憑の確保、海外口座申告義務の該当有無の点検など、先回りの対応戦略を用意する必要がある。

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.