概要

- 主要国の 住宅価格 と 住宅費 の上昇が家計の購買力の弱化と消費の鈍化につながっていると伝えた。

- 高い 金利 と 供給不足 にもかかわらず不動産価格が下がらず、生涯初の 住宅購入者 の参入障壁が非常に高くなったと報じた。

- 韓国は 家計債務 と 所得に対する住宅価格比率 が史上最高水準に達し、経済および投資環境に負担を与えていると指摘した。

最近、世界的に住宅費が国家経済に与える影響が大きくなっている。かつて不動産は経済成長の結果物あるいは金利に従属する変数と見なされていた。しかし2020年代中盤以降、不動産は賃金、物価、政治的地図までも揺るがす独立したマクロ経済変数になったという分析が出ている。

住宅価格が手の届く都市 '0'

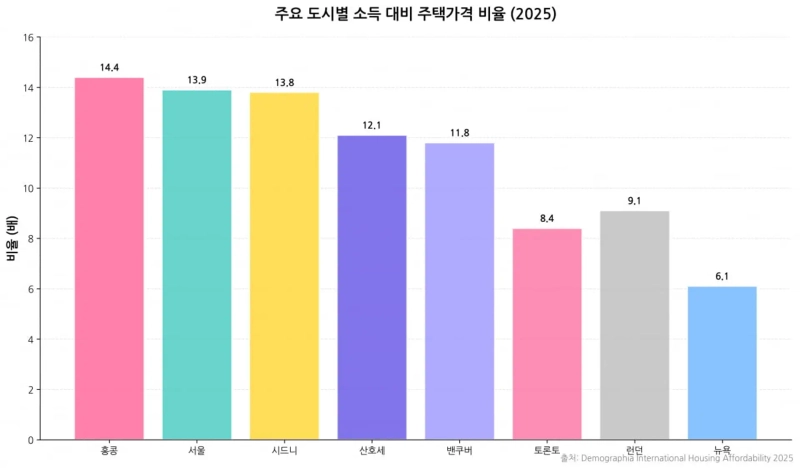

18日、『デモグラフィア国際住宅購買力報告書 2025』によれば、調査対象の95の主要市場のうち昨年第3四半期時点で「住宅価格が手頃(Affordable)」と評価された場所は一つもなかった。香港は中央値所得に対する住宅価格比率が14.4倍を記録し、世界で最も家を買うのが難しい都市の1位を維持した。

シドニー(13.8倍)、バンクーバー(11.8倍)、サンノゼ(12.1倍)がそれに続いた。これらの都市の中央値所得世帯が一銭も使わずに12〜14年以上貯めなければ家1軒を買えないという意味だ。労働所得だけでは資産階層のはしごを上ることが統計的に不可能になったということだ。

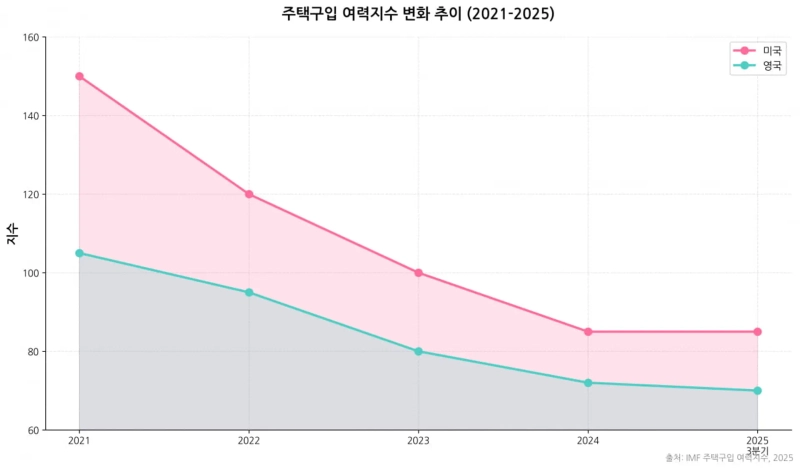

他の調査結果も世界的に手が届きにくい住宅価格の上昇を示している。国際通貨基金(IMF)が40か国を対象に分析した『住宅購入力指数』のデータによれば、米国の住宅購入力指数は2021年の約150から昨年中盤には80台半ばに落ちた。

英国も同期間に105から70台前半へ急落した。これは2007〜2008年のグローバル金融危機直前のバブル期よりも全体的な住宅購入力が低い水準だ。過去10余年で蓄積された中産階級の購買力が3年で蒸発したことを意味する。

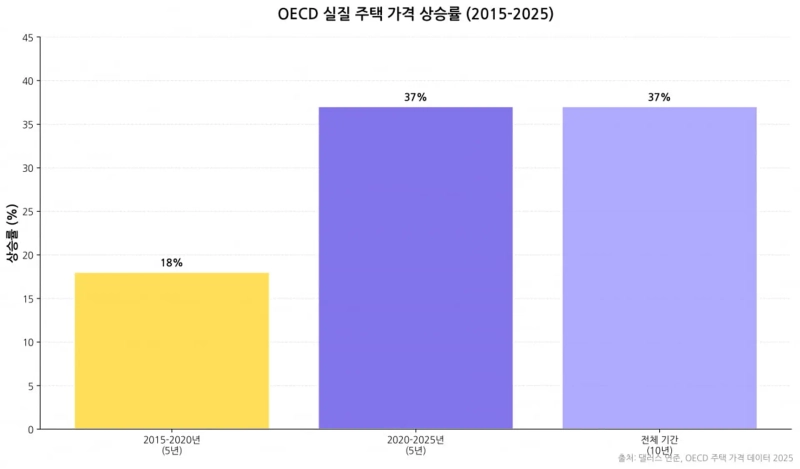

直接の理由は何だろうか。IMFと経済協力開発機構(OECD)の長期時系列分析によれば、2025年のOECD加盟国の実質住宅価格は過去10年で37%上昇した。一方、所得に対する住宅価格比率は平均16%上昇した。パンデミック期に世界的に供給された膨大な流動性が資産市場、特に不動産市場へと流れたと解釈できる。

デニーズ・イーガンIMF上級エコノミストは『金融と開発』への寄稿で「住宅不足と強い世帯形成需要が高い借入コストを相殺した」とし、「パンデミックとその余波は10年ぶりの最悪の住宅購買力危機を引き起こし、これは単純な経済問題を超えて広範な社会的不満を生んでいる」と指摘した。

粘着的なインフレの原因

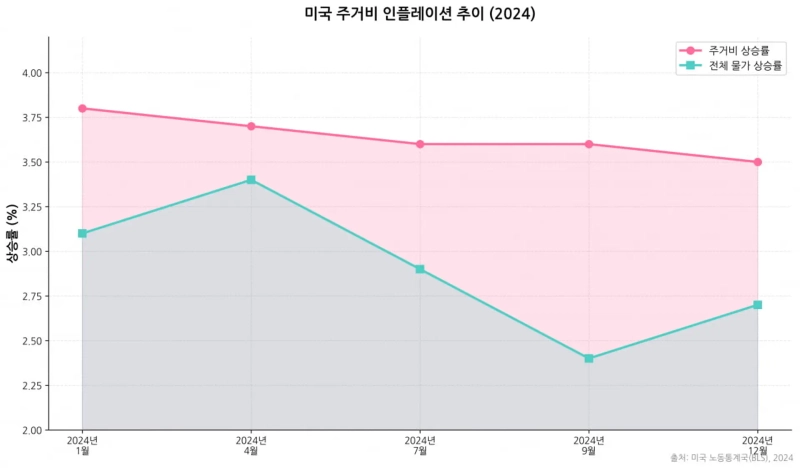

今年のマクロ経済の特徴の一つは『インフレの粘着性(Stickiness)』だ。エネルギーや食料など変動性の高い項目は安定を取り戻した。しかし消費者物価指数が中央銀行の目標である2%台に簡単には下がらない主な原因はまさに住宅費だという分析がある。

米国労働統計局(BLS)によれば、昨年9月時点で消費者物価指数の住宅費項目は前年同期比で3.6%上昇し、総合の物価上昇率を上回った。住宅費は総合の物価バスケットで約30%以上の比重を占める。一度上がると下がりにくい下方硬直性を持つという分析だ。

統計的な時差も存在する。ミネソタ連銀の分析モデルは、市場家賃の変動が公式の消費者物価指数(CPI)に反映されるまで約12〜18か月の時差が発生することを示した。18か月を超えるという分析もある。つまり昨年の賃料上昇分が2025年末の物価指標を遅れて押し上げているわけだ。

スティーブン・マイロン米連邦準備制度理事会(Fed)理事は最近「住宅費インフレは現在の需給の不均衡というより2〜4年前の不均衡を反映している」と述べ、「我々は2022年ではなく2027年を見て政策を運営すべきだ」と強調した。中央銀行が過去データに基づいて過度に引き締めを維持すると実体経済の景気後退を引き起こす可能性があるという指摘だ。

一部ではいわゆる『流動性の遺産』と『サプライチェーンの崩壊』が結びついた構造的原因を指摘している。通常、金利が上がれば借入コストの増加で住宅価格は下がるはずという法則が崩れたのだ。『ロックイン効果』も市場を歪めているとの指摘がある。過去に3%台の低金利でモーゲージを組んだ住宅所有者が高金利環境で引っ越しを諦め、売り物件を引き揚げることで供給不足が価格下落を防いでいる現象が起きている。

フレディマックによれば、11日基準で米国の30年固定モーゲージ金利は6.22%を記録した。2023年の高値からはやや下がったが、パンデミック前と比べると依然として倍の水準だ。全米不動産仲介人協会(NAR)が集計した10月の既存住宅在庫は152万戸で前年同期比10.9%増加した。

しかし4.4か月分の供給に過ぎず、正常な市場均衡点(6か月)に達していないという指摘もある。金利が下がっても地域別の供給不足や既に高まった住宅価格のために、生涯で初めての住宅購入者の参入障壁は依然として高いとの分析だ。

住宅費で家計は『苦しい』

住宅費の上昇は産業エコシステム全体に影響を及ぼす。特に消費財産業では『締め付け効果』が顕著だという分析がある。高騰する住宅費が家計の可処分所得を吸い上げ、他の消費を萎縮させている。OECDは住宅費過負担の基準を「可処分所得の40%超」と定義している。現在、主要国の大都市に住む若年層の相当数がこの基準を超えている。

不動産プラットフォームのジロー(Zillow)が集計した11月30日基準の米国の平均賃料は1925ドルだった。前年同期比で2.2%上昇した。家賃の支払いに追われる『レントプア』たちが財布のひもを締め、小売販売、外食、旅行など内需の消費財産業が直撃を受けている。ラファエル・ボスティック・アトランタ連銀総裁は「過去5年間で基調物価水準が20%も上昇した」と述べ、「これは低所得層と中産階級世帯に深刻な痛みを与えている」と語った。

住宅費上昇に伴う経済効果については解釈が分かれている。一部では住宅価格上昇が住宅保有者の資産価値を押し上げ、消費を刺激する『富の効果』が依然有効だと主張する。高齢の住宅保有者の退職資金を保全し、それを基にしたシルバー消費が経済を支えているという論理だ。

一方、批判的な経済学者たちは「住宅バブルが生産的な投資を食いつぶしている」と批判する。銀行の貸出が企業の設備投資やR&Dではなく既存の不動産資産の売買に集中することで、経済全体の生産性を蝕んでいるというのだ。

プリンストン大学の関連研究は「住宅価格上昇は自家所有者には富の効果をもたらすが、無住宅者(賃借人)には出産をあきらめさせる決定的要因となり、結果的に社会全体の潜在成長率を引き下げる」と指摘した。

韓国では住宅費が最も脆弱な環として指摘されている。家計負債、チョンセ制度という独特の準私的金融システム、極度の首都圏集中、世界最低水準の出生率が相まって前例のない複合危機を形成しているとの指摘だ。

国土交通部の『2024年住宅実態調査』によれば、2023年基準でソウルの所得に対する住宅価格比率は13.9倍を記録した。13.9年にわたり給料を一銭も使わずに貯めなければ家1軒を買えないという意味だ。『デモグラフィア』報告書基準では香港(14.4倍)やシドニー(13.8倍)と肩を並べる水準だ。ロンドン(9.1倍)やニューヨークよりも家を買うのが難しい都市になった。

住宅価格上昇により家計負債も増加した。韓国銀行によれば家計の借金は昨年6月末時点で1952兆8000億ウォンに達し過去最高を更新した。IMFは2025年の韓国年次協議報告で「韓国の家計債務はGDPの92.6%に達し、変動金利の比率が高く消費の鈍化を深刻化させている」と指摘した。

キム・ジュワン記者 kjwan@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.