概要

- ゴールドマン・サックス等ウォール街はAI、銅など2026年の投資5大テーマとともに、米国比率の縮小および地域・セクター分散投資の重要性を強調したと伝えた。

- ウォール街はFedの緩和的政策により来年は景気敏感株やコモディティ、特に銅が構造的恩恵を受ける可能性があると述べた。

- 米国市場の集中リスクと高評価を踏まえ欧州など米国以外の資産クラスへの分散と、粘着的なインフレおよびAIバブルリスクの管理が鍵だと伝えた。

"AI・米国だけではダメ"…2026投資5大ポイント

ゴールドマン・サックスが選んだ投資テーマ

① AI、序幕の終わり

② インフレ < 成長

③ 銅、新たな金

④ 米国以外への分散投資

⑤ 変曲点を迎えるヨーロッパ

オラクル・ブロードコムが引き起こした人工知能(AI)ハイテク株の調整と、米連邦政府のシャットダウンで大きく遅れていた雇用・物価指標の公表、日本銀行(BOJ)の利上げ、そして過去最大規模のオプション満期まで。激動の週を経て米国株式市場は年末ラリーへの期待を取り戻しつつあります。

ウォール街では残る7営業日で果たして米国株式市場が再び最高値を更新できるか、サンタはもう来てしまったのではないかという意見の相違もあります。今年のS&P 500は実に37回も最高値を更新しました。最後の記録は11日の6901(終値基準)でした。年初から年末のS&P 500目標を7000と提示していたヤーデニ・リサーチは"最近マグニフィセント7から他のセクターへ資金が流出する循環替えが起きていることを考慮すると、今年の最高記録は6901で終わる可能性がある"と述べました。

もちろん逆に年末までの追加上昇を期待する声も少なくありません。シタデル証券のスコット・ラブナー、株式・デリバティブ戦略統括は"1928年以降S&P 500は12月下旬に75%の確率で上昇し、平均リターンは1.3%だった"とし"2週間単位の期間で見ると歴史的に最も高い上昇率を記録する時期"だと述べました。

このように短期見通しはやや割れますが、2026年の米国市場に対するウォール街の見方は楽観論が圧倒的です。来年も4年連続の上昇相場が続くだろうという見方です。ただし上昇幅についてはハウスごとに見通しが大きく分かれます。バンク・オブ・アメリカは年末7100、JPモルガン7500、ゴールドマン・サックス7600、ドイツ銀行8000、オッペンハイマーは8100を見込んでいます。

こうした背景からゴールドマン・サックスの株式フランチャイズ営業統括マーク・ウィルソンは2026年に注目すべき主要投資テーマを5つに整理しました。ウォール街の他の著名ハウスの見通しも大きく異なるものではありません。重要なのは無闇に米国・AI株の比率だけを上げるのではなく、銘柄選別と地域・資産クラス・セクター別の分散投資が不可欠だという点です。

① AIの『無分別上昇』段階は終わった

第一のテーマはAIトレードの第2幕が始まったということです。ウィルソンは"AIと付けば何でも上がった(buy anything AI)"『無分別上昇』相場から次の段階に移りつつあると語ります。

これはAIがバブルであるとかAIストーリーが終わったという意味では決してありません。もちろんバブルの要素もありますが、まだバブル崩壊を心配するには早すぎるというのがウォール街の共通見解です。ウィルソンらはAIが事実上現代の宇宙開発競争であり覇権争いの最前線と見なされているため、民間投資に加え国家レベルの政策支援も来年さらに拡大するしかないと見ています。

ただしAIというテーマと期待だけで上がっていた初期段階は終わり、投資家はAIによってどの企業が実際に売上と利益を上げ、構造的に恩恵を受けるかを見極める銘柄選別が重要な段階に入っています。こうした過程で来年もAI過剰投資や資金調達、収益性に関する懸念を巡るバブル論争は絶えず続くでしょう。逆により厳しくなる投資家の検証を通過した企業の株価はさらに上昇する余地が大きくなります。

だからこそウィルソンは"今が長期的イノベーションに分割投資する最良の時期"だと強調します。短期的なボラティリティは続くものの、その中でも構造的な成長ドライバーを持つ技術・イノベーション企業には長期の視点で分割投資を継続することが有効な戦略だというわけです。"宇宙にデータセンターを建てる──つい少し前まではSFのようだったイノベーションが現在の大規模AI投資なら実現しうる時期"だからです。

ウィルソンが挙げるAIの構造的勝者領域は半導体をはじめとするコンピューティングハードウェアやデータセンター、電力などAI開発を可能にするインフラ企業と、AIを事業に成功裏に導入して実質的な生産性向上を主導する企業群です。

Mag 7偏重は緩和

こうした文脈でここ数年上昇相場を牽引してきた『マグニフィセント・セブン(Mag 7)』の主導権が来年は弱まる可能性があるというのがウォール街の共通見解です。より正確に言えば大型テック株にのみ資金が集中していた流れが変わる可能性があるということです。

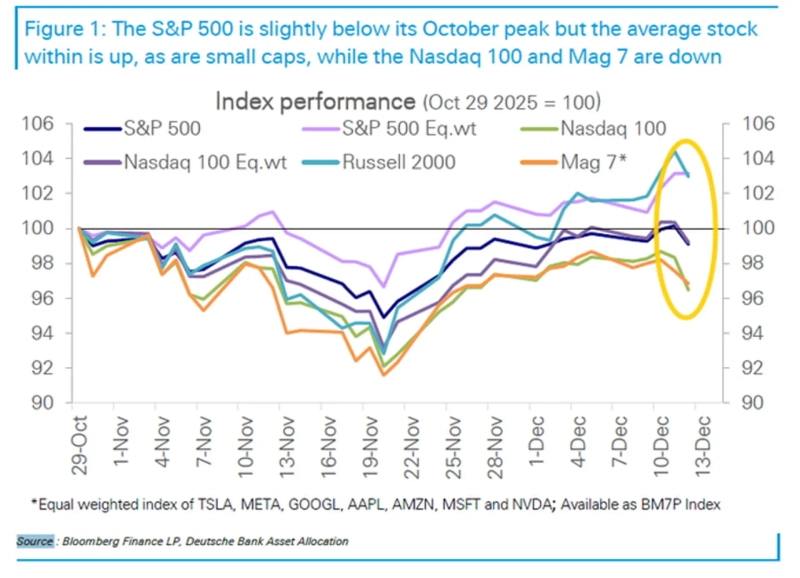

実際ドイツ銀行によれば11月以降、S&P 500の等金額指数と小型株指数であるラッセル2000は時価総額加重のS&P 500やMag7、ナスダック100よりも良好なパフォーマンスを示しました。Mag 7や大型テック企業の中でもAI競争力に対する投資家の判断が分かれ、相対的にバリュエーションが過度に高いと投資家が感じる企業に対しては利益確定が急速に進んだためです。

もちろんMag 7の株価が低迷するという話ではありません。AI時代でもイノベーションを主導する企業群である以上、AIバブルが崩壊して弱気相場が来ない限りMag 7に対するAI投資家の支持は一瞬で消えるものではないでしょう。だがこれまではMag 7中心のテック株が上昇を事実上独占していたなら、今後は他のセクターへラリーが拡散する可能性が高いというのがウォール街の見方です。これはつまり米国市場の集中リスクが緩和され、より健全な上昇相場が期待できるという見方にもつながります。

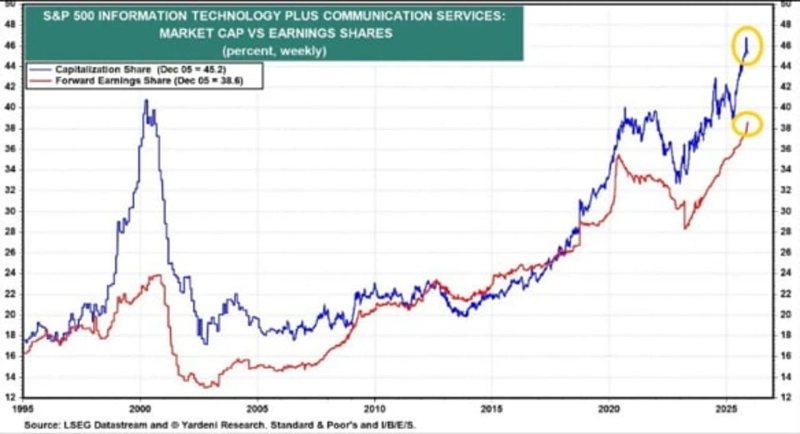

今月初めに15年ぶりにMag 7とS&P 500の情報技術(IT)・通信サービスセクターに対する投資判断を『オーバーウエート』から『ニュートラル』に引き下げたヤーデニ・リサーチは"両部門がS&P 500全体で時価総額基準45.2%、先行PER基準38.6%で過去最高水準"であり"集中度が高まるにつれリスクに対するリワードが低下したため、もはや比率を増やす誘因がない"と指摘しました。

テック株を『売る』わけではないが、新規投資は割安なセクターにする方がよいという話です。代わりにウォール街では金融、資本財、ヘルスケア部門へのオーバーウエート意見が増えています。バリュエーションが相対的に低い(ヘルスケア)か、トランプ政権の財政膨張、製造業投資促進、米中央銀行の利下げ政策などで恩恵が期待される(金融・資本財)セクターです。

② ハト派のFedと「リフレーション」トレード

第二にウォール街は来年のFedの金融政策がインフレを抑えるより雇用の鈍化を防ぎ成長を支えるより一層ハト派的な姿勢を示すと予想しています。それによりドルに対しても相対的な弱さを見込む見解が圧倒的に多いです。

ウィルソンは来年5月に就任する次期Fed議長としてトランプ大統領の側近であるケヴィン・ハセット(ホワイトハウス経済諮問委員会の長官)が最有力と見ており、それに伴いFedが来年上半期だけでさらに2回利下げするだろうと予測しています。トランプ政権に歩調を合わせ、インフレがやや上昇しても名目成長率を引き上げる方式で経済加熱("run it hot")を支援する金融政策を取るだろうという見方です。

ゴールドマン・サックスは来年の米国経済成長率を2.8%と予想しています。ブルームバーグのコンセンサス2.5%を上回ります。関税負担の軽減、減税、金融環境の緩和が結びつき成長が加速する可能性があるという結論です。

これにより市場では緩和的金融政策と財政刺激策が組み合わさり景気と物価が再び上昇する『リフレーション』トレードが既に起きています。景気防衛株に対して金融、資本財、エネルギー、一般消費財など景気敏感株が相対的に高いリターンを示しているのが典型例です。金や銀、銅のような貴金属とコモディティが強含みなのもインフレ上昇とドル安を予想する投資家が多いからです。

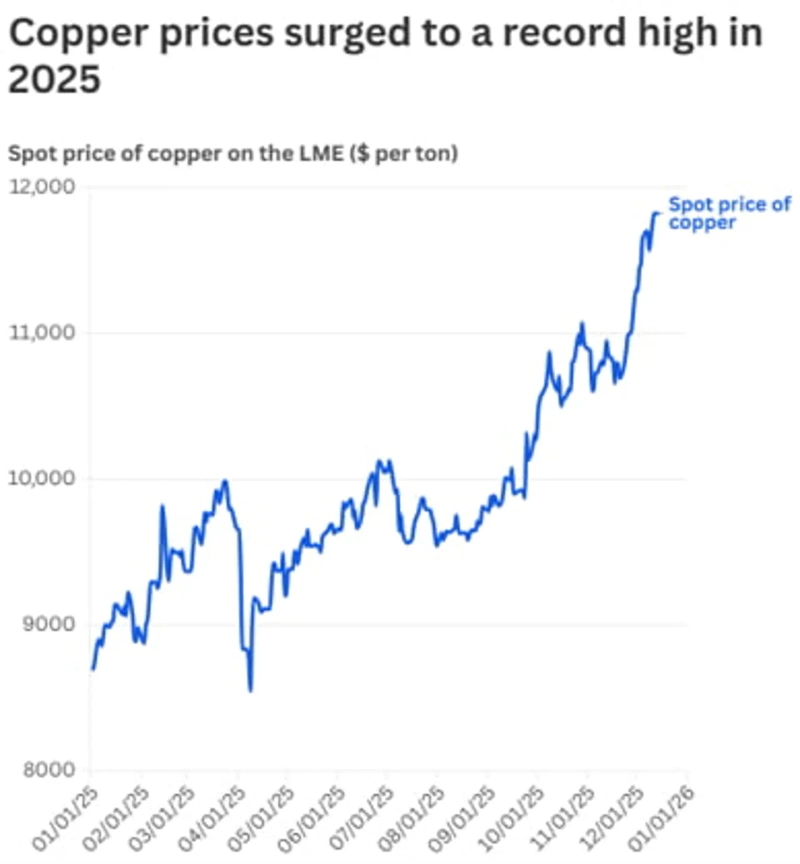

③ 銅、新たな金

ウィルソンはコモディティ上昇の中でも特に銅に強気の見通しを示しています。電力網や冷却インフラなどAI投資拡大に伴い銅が単なる景気敏感コモディティを超えAIインフラの必須資源として再評価されているためです。ウィルソンによれば2030年までの銅需要増加分の60%はグローバルな電力インフラ投資が占める見通しです。

ここに米国が2027年から精錬銅の輸入に関税を課す可能性があるという懸念が加わり、最近銅の備蓄が急増しています。銅在庫の枯渇で価格はさらに上がっています。実際ロンドン金属取引所(LME)の銅現物価格は今年入りで約40%上昇し、直近1か月だけで10%上昇しました。

それでも新規鉱山不足や鉱山事業者の消極的な開発などで供給の弾力性が限られるため銅価格に対する強気見通しが続いています。シティは最近来年初めの銅価格をトン当たり1万3000~1万5000ドルに上方修正しました。ただしコモディティは変動性が大きく短期的な過熱への警戒が必要だという点は注意が必要です。

④ 米国以外への分散投資は必須

最近のウォール街の来年見通しレポートで欠かせないポイントは『グローバル・リバランス』です。ドルの構造的な弱さ、強気相場3年目を終える米国株の相対的な高バリュエーションを考慮すると、米国以外の地域へもポートフォリオを多様化することが来年の投資の必須テーマになるという話です。

ウィルソンは"米国株式市場の価値が世界の他市場に比べ25年ぶりの高水準を記録しており、指数の集中度が極めて高い状況"だとし"米国市場が超過リターンを維持するのはますます難しくなっている"と述べました。そうしながら今年すでに英国とフランスの株式市場がナスダックを上回るパフォーマンス(ドル建て)を示したと強調しました。

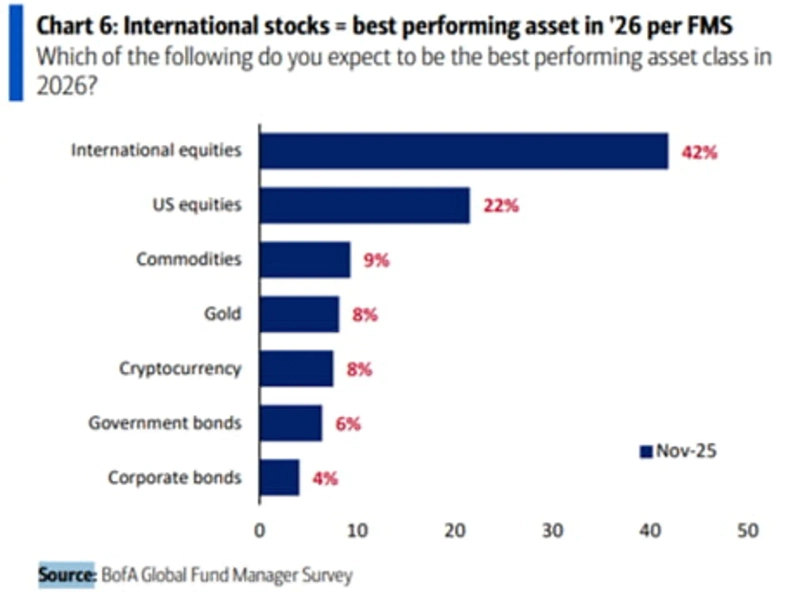

来年もこうした流れが続くというのがウォール街の全体的な雰囲気です。バンク・オブ・アメリカのグローバル・ファンドマネージャー調査によれば来年最も良い成績を出す資産として米国以外の株式(42%)が1位でした。米国株は22%で2位でした。参考までに1年前は米国株、ラッセル2000、米ドルの順でした。ハートネット(バンク・オブ・アメリカのストラテジスト)は"『グローバル・リバランス』テーマが『米国例外主義』を上回った"と述べ、米国の貿易・産業・外交政策が中国(消費刺激)、欧州(防衛強化)、日本(デフレ脱却と成長促進)など他国の財政刺激策を誘発したためだと分析しました。

ゴールドマン・サックスは今後10年の見通しレポートで米国株の年平均リターンを6.5%、中国を含む新興国は11%、日本を除くアジアは10%と予想しています。

⑤ ヨーロッパにも注目せよ

ウォール街で分散投資の対象として最も多く挙げられる地域をまとめると概ね韓国、中国、日本、ヨーロッパです。だがウィルソンはその中でもヨーロッパにも注目すべきだと言います。"ヨーロッパ株を無視してはならない(sleep)"ということで、官僚主義と長年の低成長の淵にあったユーロ圏がついに変曲点を迎える準備をしているというわけです。

根拠が面白いです。彼は孤立主義的なトランプ政権の対欧州政策の変化がヨーロッパの成長を強制する要因になると見ています。実際に4日にトランプ政権が発表した国家安全保障戦略(NSS)報告書は"米国が世界秩序をアトラスのように支えていた時代は終わった"とし、関税を用いたリショアリング、再工業化、エネルギー支配力の確保、同盟への負担転嫁を長期戦略に据えました。特に欧州に対して過度な表現の自由や移民政策を批判し"文明の消滅に直面している"と痛烈に批判しました。欧州の同盟国が米国のパートナーとして長期的信頼性を維持できるかに疑念を公然と示したわけです。

ウィルソンはこれにより米国の安全保障支援の弱体化、関税、中国からの競争激化、エネルギー危機といった外的ショックに直面した欧州が経済的・戦略的自立のためについに投資拡大や規制緩和のような実効的なドライブをかけざるを得なくなると主張します。欧州株の相対的に低いバリュエーションも考慮すれば米国以外への分散を望む投資家は無視してはならないということです。

もちろんこうした欧州株楽観論には異論の余地があります。AIイノベーション競争では既に欧州は大きく遅れている点、またジェイミー・ダイモン(JPモルガンCEO)が指摘するような反企業的な欧州の規制政策、ユーロ圏各国の異なる利害関係、官僚主義などは一朝一夕に解決できない問題です。

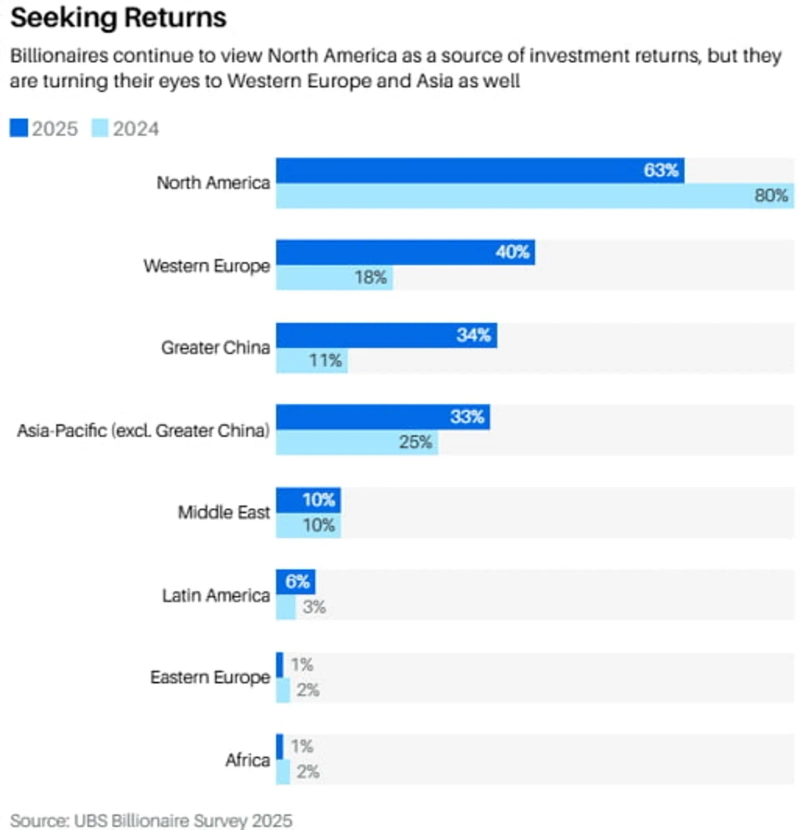

それでも世界の富裕層の欧州への注目度が高まっているのは事実です。UBSが億万長者顧客87人を調査した結果、今後12か月で最も高いリターンが期待される地域として63%が北米(1位)、40%が西欧(2位・重複回答可)を挙げました。1年前は北米が80%で圧倒的1位、 西欧は18%で3位だったことを考えると欧州株への関心は高まっています。

2026年の投資リスク

では来年投資家が注意すべきリスクは何でしょうか。第一に粘着的なインフレです。リフレーション的な政策環境によりインフレがFedの目標より高く長期に維持される場合、Fedの利下げ余地が市場の期待より狭まる可能性があります。

たとえ政治的圧力でFedが積極的に利下げを行っても短期金利と異なり債券市場が決める長期金利は高水準にとどまる可能性が高いです。さらに世界的な財政赤字の深刻化と通貨価値の下落はこの現象をさらに深刻化させます。

長期金利の上昇は株式投資家の期待リターンを引き上げ、バリュエーション拡大を制約する要因です。業績が乏しいかキャッシュフローが弱い企業は株価下落リスクが大きくなり得ます。

第二に来年も続くAIバブル論争です。2000年のドットコム・バブル崩壊時と異なり現在はAI主導企業の利益成長が株価上昇を支えており、AIバブル論が繰り返されることで収益性のない企業への投機的傾向は抑制される自浄作用が伴っています。

それでも一部AI企業の資金調達余力への疑問や、大量のAIデータセンター向けローンの資金源となってきたプライベート・ローン市場の不良化の可能性に対する懸念は引き続き残るでしょう。そのたびにオラクルのように外部資金需要が大きい企業を中心にAI株のボラティリティが再燃する可能性があります。

ドイツ銀行は"AIと電力需要、政策的・地政学的変化、資本コストと財政などは小さな変化でもマクロ経済と市場のレジームを完全に変える要因になりうる"とし"来年は一つのシナリオを信頼しにくい年になる可能性が高い。市場が予想しない変数により上下に大きく動く可能性を開けておき、リスク管理の戦略がこれまで以上に必要だ"と強調しました。

ニューヨーク=ビン・ナンセ特派員 binthere@hankyung.com

Korea Economic Daily

hankyung@bloomingbit.ioThe Korea Economic Daily Global is a digital media where latest news on Korean companies, industries, and financial markets.