PiCK

CRCLからFRAXまで:GENIUS Actの受益銘柄を探して [Four Pillarsリサーチ]

概要

- サークル(CRCL)はGENIUS Actの可決と米国の暗号資産規制緩和を追い風にNYSE上場後に大成功を収めたと伝えた。

- フラクス・ファイナンスのfrxUSDはGENIUS Actを厳格に順守し、垂直統合戦略を通じてステーブルコインの三位一体(通貨、フロントエンド、バックエンド)の未来を先導していると述べた。

- ステーブルコイン産業の制度圏への組み入れと政策変化により、関連上場企業およびプロトコルへの市場の関心が高まっている状況であると伝えた。

1. サークル(Circle)の成功したデビュー、その秘訣は?

1.1 ステーブルコイン産業の勝利

2025年6月5日、サークル(Circle)はニューヨーク証券取引所(NYSE)にCRCLというティッカーで上場しました。公募価格は1株あたり31ドルで、当初予想されていた27–28ドルより引き上げられ、なんと~$1.1Bの資金を調達しました。上場初日の始値と終値はそれぞれ$69、$83を記録し、2025年8月25日時点の株価は約$135で、サークルは最も成功したIPO事例の一つとなりました。

サークルのNYSE上場はサークルにとって単なるマイルストーン以上の示唆を含んでいます。これはGENIUS Actの可決、SECの規制緩和、トランプ政権の暗号資産フレンドリーな方針と相まって、暗号資産企業が既存の金融市場に参入できることを示す号砲でした。加えてサークルに対する公開市場での強い反応は、ステーブルコインのインフラが伝統的金融でも通用するという自信を呼び起こしました。

つまり、サークルの上場はサークルだけの成功ではなく、ステーブルコイン産業全体の成功だったのです。

1.2 サークルの垂直統合(vertical integration)戦略

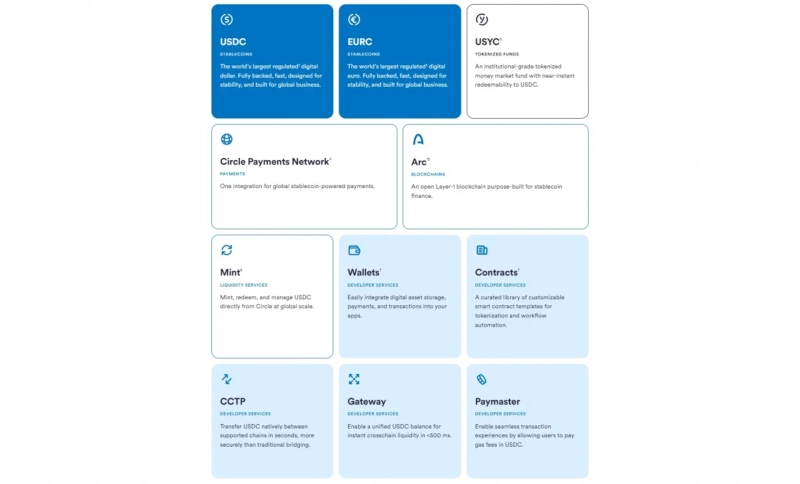

サークルは世界最大級のステーブルコイン発行体の一つで、ドル連動ステーブルコインであるUSDCとユーロ連動ステーブルコインであるEURCを発行しています。それだけでなく、サークルは新しいインターネット金融システムを構築するという目標の下、以下のような多様なプロダクトを提供しています:

- サークル・ペイメント・ネットワーク(Circle Payments Network, CPN): サークルが提供するグローバル資金送金の標準で、ブロックチェーンを基盤に既存のSWIFTの役割を果たすことを目指しています。CPNを利用する金融機関や企業は、サークルが提供するインフラおよび各種パブリックブロックチェーンを通じて海外送金や決済を効率的に処理できます。CPNに関心のある読者は "[CPN: Towards Digital Native SWIFT]" を参照してください。

- サークル・ミント(Circle Mint): サークル・ミントはwire、SEPAなどの従来の銀行網と連動しており、企業や機関利用者がUSDC、EURCを即時にミント(発行)し、法定通貨と1:1で償還できるプラットフォームです。ちなみにUSDCを直接発行するための唯一の公式チャネルがサークル・ミントです。

- サークル・ウォレット(Circle Wallets): サークルが提供するウォレットSDKで、Web2企業が自社サービスにブロックチェーンベースのウォレットを容易に導入できるようにします。これは単純なウォレットに加え、アカウント抽象化機能、MPCによるセキュリティ、トランザクション送信用のRPCノード、規制遵守オプション、マルチチェーンなど多様な機能を提供します。

- CCTP: USDCは既に20以上のネットワークでネイティブに発行がサポートされており、これは流動性の断片化を招く可能性があります。サークルが提供するクロスチェーンメッセージングプロトコルであるCCTPは、バーン・ミントのメカニズムを通じてUSDCを異なるブロックチェーン間で安全に移動させることを可能にします。

- サークル・ペイマスター(Circle Paymaster): サークル・ペイマスターはサークルが提供するERC-4337ベースのアカウント抽象化機能です。従来ユーザーがブロックチェーンを使う際にETHなどのトークンで手数料を支払う必要がありましたが、サークル・ペイマスターを使えばユーザーがガス代をETHではなくUSDCで支払ったり、あるいはガス代を代理で支払ってユーザーに無料の手数料体験を提供することも可能になります。

- USYC: サークルは2024年末にUSYCの発行体であるHashnoteを買収してUSYCを自社プロダクトに組み入れました。USYCはトークン化されたマネーマーケットファンドで、米国短期債と逆レポで構成されています。USYCを保有する機関顧客はオンチェーンで安定した利回りにアクセスでき、DeribitやBinanceなどのCEXでマージン担保として利用することも可能です。

- Arc: Arcはサークルが最近8月に発表したUSDC特化のL1ネットワークで、高性能の合意アルゴリズムを基盤にユーザーがUSDCを容易かつ効率的に活用できる基盤を提供します。Arcの詳細は "[Circle Unveils Arc: A Similar Yet Different Playbook from Tether]" を参照してください。

このようにサークルはステーブルコインの発行に加え、ステーブルコインを機関・リテール問わず誰もが容易に使えるインフラまで同時に構築しています。これは発行からウォレットインフラ、クロスチェーンブリッジ、L1ネットワーク、アカウント抽象化機能、機関向けソリューションまでを網羅する、プロダクト面での垂直統合の好例です。

ユーザー体験の観点で考えると、サークルのプロダクトラインナップの強力さがすぐにわかります。企業がサークルのプロダクトを利用する場合、サークル・ミントでUSDCを即時1:1で発行・償還でき、サークル・ウォレット、ペイマスター、CCTPを用いれば自社の顧客がWeb3に詳しくなくてもステーブルコイン機能に容易にアクセスでき、Arcブロックチェーンを導入すればUSDCを最も簡単かつ効率的に活用でき、他の金融機関や企業との取引・決済にはCPNを使用すればよいのです。

ステーブルコインの核心は発行ではなく活用です。担保構成や規制フレームワークを考慮してステーブルコインを安全に発行することも重要ですが、活用先がないのであれば発行は無意味です。サークルの垂直統合されたプロダクトロードマップは、ステーブルコインが現実世界やオンチェーン生態系の双方で広く活用され得る基盤を整えます。

1.3 サークルが注目される理由

では、なぜサークルはブロックチェーン産業だけでなく伝統的金融市場でもこれほど注目を集めたのでしょうか? ここにはプロダクト面以外にも現在の政治状況、サークルのビジネスモデルなど多様な要素が関与しています:

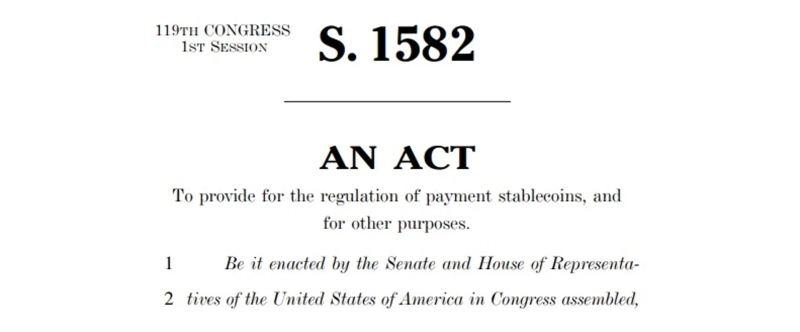

- GENIUS Actの可決: 米国内でドル建てステーブルコインの取り扱いを明確に規律する初の連邦法案であるGENIUS Actの可決は、サークルのみならずステーブルコイン産業に最も直接的に影響を与えた要因です。ステーブルコインの法的地位、発行体の義務、消費者保護規定などを強制し、米国内の機関・企業がステーブルコインを発行できる法的根拠を整備しました。これは事実上サークルの内部運用指針が法的基準となり、サークルに正当性と適法性を与えたのです。

- トランプ政権の親暗号資産政策: トランプ政権は就任前から暗号資産への強い支持を表明しており、2025年7月30日にはPresident's Working Group on Digital Asset Marketsから160ページに及ぶ暗号資産政策報告書を公開しました。当該報告書は米国を世界の暗号資産中心地にするための具体的ロードマップを提示しています。

- SEC: 新任のSEC議長ポール・アトキンズも同様に親暗号資産的な動きを見せており、前任のゲーリー・ゲンスラーとは異なりかなり規制緩和的なスタンスを取っています。ホワイトハウスの暗号資産政策ロードマップ発表後、SECは直ちにProject Cryptoという名の暗号資産関連イニシアティブを公式に発表し、米国の暗号資産産業における規制が非常に明確になりつつあります。

- シェア: サークルは世界で2番目に大きいステーブルコインであるUSDCを発行しています。現在のUSDCの発行量は約$63Bで、全ステーブルコイン発行量の約30%を占めています。特にUSDTは担保構成などの理由からGENIUS Actを順守できないステーブルコインである点を考慮すると、USDCは米国の規制を順守するステーブルコインの中で最も巨大な規模を持っています。

- ビジネスモデル: サークルの主な収益はUSDCの準備金を債券やレポなどで運用して得られる利回りから成り立っています。2025年第2四半期におけるサークルの売上高は$658M、調整後EBITDAは$126Mであり、サークルは非常に魅力的な収益構造とまずまずの営業利益率を示しています。

現在の米国の政治状況はサークルが注目されるのに最適な環境であり、サークルのみならずステーブルコイン産業全体が急速に成長するための土台を整えています。

1.4 韓国の投資家たち、突撃!

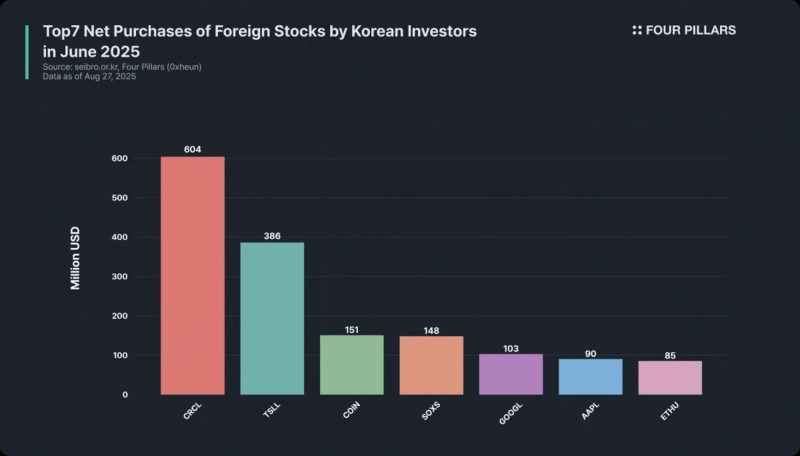

興味深いのは、サークルの人気は米国だけでなく他国でも非常に高かったという点です。特に2025年6月の1か月間で韓国人が最も多く買った海外株ランキングを見ると、1位がサークル(CRCL)で、純買付額はなんと$600M超を記録しました。これは2位のテスラ2X ETFや3位のコインベースよりそれぞれ1.6倍、4倍という規模で、アルファベット($100M)、アップル($90M)をはるかに上回る数値でした。

韓国で特にサークルへの関心が高い理由は何でしょうか? もちろん多くの韓国人投資家が米国株投資を行っていることもありますが、より根本的な理由として韓国市場でもステーブルコインに関する熱狂が起きている点が挙げられます。2025年6月にイ・ジェミョン大統領が就任し、この大統領もステーブルコインの法制化に強い支持を表明しており、これが韓国の人々がステーブルコイン産業に関心を持つ強力な契機となりました。

もちろん韓国の状況には強力な外為法、韓国銀行の保守的な姿勢、短期債市場の小規模さといった理由から、まだウォン建てステーブルコインの法制化が完全に進むには多くの参入障壁があります。それでも特定の企業や機関がステーブルコイン関連の商標を出願すると当該企業の株価が急騰するなど、ブロックチェーン業界だけでなく一般の株式投資家の間でもステーブルコインへの関心は非常に高まっています。

2. 次のGENIUS勝者を探せ

2.1 CRCLの次は誰?

サークルの成功的なデビューにより、企業や投資家は自然とステーブルコイン産業へ大きな関心を寄せ、サークルに続いてGENIUS Actの恩恵を最も受ける可能性のある企業やプロトコルを探し始めました。コインベースも受益企業として多く言及されましたが、これはサークルがUSDC準備金から得られる収益のほぼ半分をコインベースと共有しているためです。2025年第2四半期におけるサークルの準備金収益総額は$634M規模であり、そのうち半分以上に相当する$332.5Mがコインベースに支払われました。

コインベースのように間接的に恩恵を受ける企業のほかに、サークルのようにGENIUS Actを順守するステーブルコインを発行して直接的に恩恵を受ける上場企業はいるのでしょうか? 残念ながらいません。米国株式市場に上場している企業の中でGENIUS Actを順守するステーブルコインを発行する企業は存在せず、Paxosが2番目に大きい米国ベースのステーブルコイン発行体ですが、これは非上場企業です。

2.2 オンチェーンで見つける機会

上場市場でネクスト・サークルを見つけられないからといって落胆する必要はありません。オンチェーン上にはGENIUS Actを満たすドル建てステーブルコインを発行するプロトコルが存在するからです。現在、GENIUS Actを順守するステーブルコイン発行プロトコルは市場にちょうど2つあります。1つはエテナ(Ethena)、もう1つはフラクス・ファイナンス(Frax finance)です。

エテナはUSDeとUSDtbという2種類のステーブルコインを提供しています。USDeは準備金が先物市場でのデルタニュートラルポジションに基づいているためGENIUS Actを順守しません。しかしUSDtbは準備金がMMFファンドであるBUIDLとステーブルコインで構成されており、従来BVIでUSDtbを発行していた方式を2025年7月にAnchorage Digital Bankでの発行方式へ移行することでGENIUS Actを順守できるよう準備しています。

フラクス・ファイナンスはfrxUSDステーブルコインを発行するプロトコルで、これも準備金を様々なドル建てMMFトークンおよび米国債ファンドトークンで構成しています。特にフラクス・ファイナンスの創設者サム・カゼミアン(Sam Kazemian)は、GENIUS Actという記念碑的なステーブルコイン法案が実現するよう尽力した主要人物の一人です。

サムは今年3月にGENIUS Actの共同提案者であるシンシア・ルミス(Cynthia Lummis)上院議員に会い、GENIUS Act法案の草案構成に助言や支援を行い、デジタルドルの法的フレームワークが成功裏に構築されるよう貢献しました。

他のプロトコルと異なり、フラクス・ファイナンスは自社の主要事業を推進するためにプロダクト構築だけでなく規制議論を主導し、議員たちと活発に議論して規制フレームワーク構築に協力しました。これは政策起業家精神(policy entrepreneurship)の適切な事例であり、創業者が法案の草案に直接関与した分、フラクス・ファイナンスはGENIUS Actを誰よりもよく理解し、frxUSDをそれに合わせて設計できたのです。

3. frxUSD、最初のGENIUS Act準拠ステーブルコイン

3.1 フラクスのステーブルコインOS

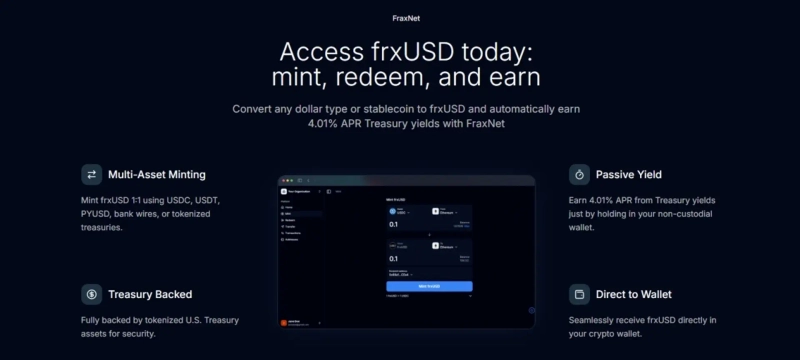

フラクス・ファイナンスの目的は、ステーブルコインを安定的に発行し、それを広く活用できるスケーラブルなインフラを構築することです。これを達成するためにフラクス・ファイナンスはステーブルコインOSを掲げ、その中核となる3要素であるfrxUSD、FraxNet、Fraxtalプロダクトを提供しています。

- frxUSD: GENIUS Act準拠のステーブルコインで、フラクス生態系の流動性の中核となる資産です。

- FraxNet: ユーザーがfrxUSDを様々な方法で発行/償還し、ノンカストディ方式で保有するステーブルコインからGENIUS Actを順守した形で安定的な収益を得られるプラットフォームです。

- Fraxtal: frxUSDに特化した高性能EVM L1ブロックチェーンで、ガバナンストークンであるFRAXをガストークンとして使用します。

ステーブルコインは発行も重要ですが、活用の方がはるかに重要です。フラクス・ファイナンスは単にfrxUSDを規制に従って発行するだけでなく、ユーザーがfrxUSDを容易に活用できるフロントエンドであるFraxNetやfrxUSD専用のエコシステムであるFraxtalまで提供しています。これはまるでfrxUSDが通貨の役割を、FraxNetがフィンテックや銀行の役割を、Fraxtalが金融システムのバックエンド役割を担い、三つのプロダクトの調和がfrxUSD生態系のコアエンジンとして機能するような構成です。

さらにフラクス・ファイナンスは取引向けのFraxswap、貸出向けのFraxlend、イーサリアムのリキッド・ステーキングプロトコルであるfrxETHなど多様なサービスを提供し、フルスタックのステーブルコイン/DeFiエコシステムを構築しています。フラクス・ファイナンス全体のエコシステムと現在の位置まで成長したストーリーについては次の記事で紹介する予定です。

3.2 frxUSD、最初のGENIUS Act準拠ステーブルコイン

フラクス・ファイナンスの創設者サム・カゼミアン(Sam Kazemian)はGENIUS Actの草案作成に参加しており、それだけにサムとフラクスチームはGENIUS Actへの理解度が高いです。高い規制理解を基にフラクス・ファイナンスは[今年2月に規制要件を満たすfrxUSDステーブルコインの発行]を開始しました。しかし果たしてGENIUS Actを順守するステーブルコインになるための資格とは何でしょうか? 本当にfrxUSDはGENIUS Actを順守しているのでしょうか?

[GENIUS Actの全文]はウェブサイトで容易に見つけられますが、内容が長いため以下に主要事項をまとめました。ステーブルコインがGENIUS Actを順守して発行されるためには以下の要件を必須で考慮する必要があります。

(以下に列挙した要件以外にも外部会計法人による監査、資本要件、AML順守、破産時の優先弁済権提供など多様な要件がありますが、これらの内部オペレーションに関わる部分についてはここでは言及しないこととします。)

3.2.1 発行資格

米国内で許可された発行者のみが可能で、許可された発行者には3種類があります。第一は銀行/信用組合の子会社、第二はOCCの承認を受けた機関、第三は州金融監督局で承認を受けた機関です。

フラクス・ファイナンスは[FIP-432ガバナンス提案]の可決によりfrxUSDの発行、準備金管理、規制順守といった全ての責任がFRAX Inc.に移管され、FRAX Inc.は米国デラウェア州に登記された法人であり、OCCまたは州金融監督局の承認を受けなければGENIUS Act準拠のステーブルコインを発行できません。FIP-432文書によれば、現在FRAX Inc.はステーブルコイン発行者ライセンス取得の準備を進めているとのことです。

3.2.2 準備金要件

GENIUS Actに規定された準備金の核心原則は1:1完全準備です。すなわち発行されたステーブルコイン総量に対して最低でも1:1で対応する準備金が裏付けられている必要があります。準備金の構成は以下に列挙された超高流動性資産にのみ限定されます:

1. 米国通貨または連邦準備銀行口座の残高

2. 預託/随時引出可能な預金または保険付き預金/組合持分

3. 残存期間または発行時点で満期が93日以下の国債

4. 発行体が売り手として締結するオーバーナイト・レポ(担保は残存期間93日以下の国債)

5. 発行体が買い手として締結するオーバーナイト逆レポ(担保は米国国債)

6. 登録された政府マネーマーケットファンドまたはInvestment Company Act of 1940に登録された証券のうち(i)–(v)の基礎資産のみを保有する商品

7. その他前述の資産群と類似レベルの流動性・安定性を有する、米国連邦政府が直接発行する資産

8. (i)、(ii)、(iii)、(vi)、(vii)に該当する資産のトークン化形態

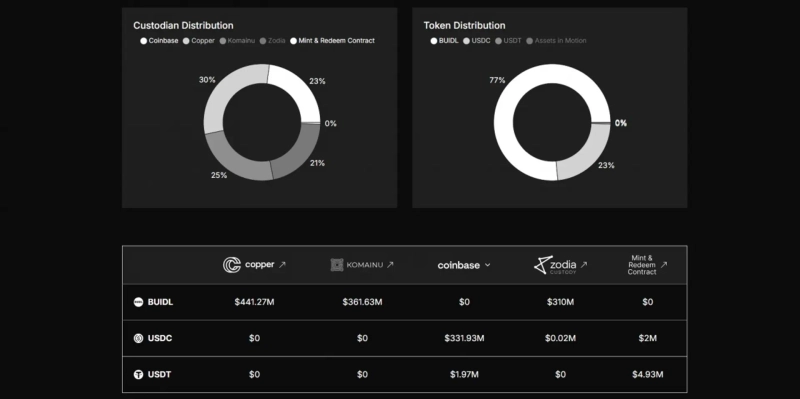

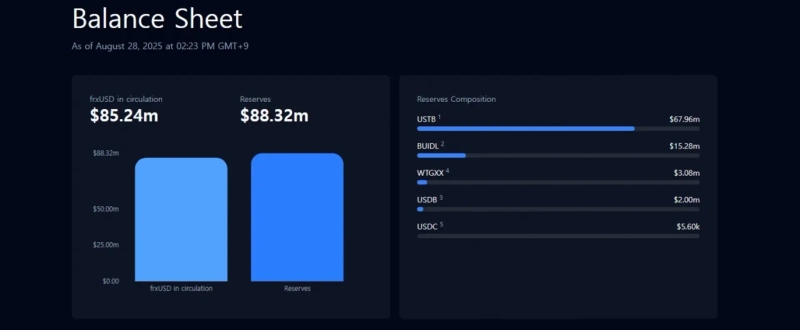

フラクス・ファイナンスが発行するfrxUSDの準備金はすべてトークン化された形態で構成されています。frxUSDの準備金を構成するRWAトークンは次の通りです:

- USTB: 米国短期債に投資するSuperstate Short Duration US Government Securities FundがSuperstateを通じてトークン化された形態。Reg. D Rule 506(c)とInvestment Company Act 3(c)(7)に基づいて発行されます。

- BUIDL: 米国債、現金性資産、レポに投資するBlackRock USD Institutional Digital Liquidity FundがSecuritizeを通じてトークン化された形態。Reg. D Rule 506(c)とInvestment Company Act 3(c)(7)に基づいて発行されます。

- WTGXX: 米国政府短期債および米国政府機関債に投資するWisdomTree Government Money Market Digital FundをWisdomTreeが直接トークン化した形態。Investment Company Act 2a-7に基づいて発行された公式登録済み政府マネーマーケットファンドです。

- USDB: Stripeが買収したBridgeが発行するステーブルコインです。

- USDC: サークルが発行するステーブルコインです。

つまり、frxUSDの準備金は(viii)に基づきトークン化された(i)と(vi)で構成されており、100%以上の超過担保を保有しているためGENIUS Actの準備金要件を満たし、安定した価値を維持できるとされています。

3.2.3 利子の支払い?

GENIUS Actの規定によれば、ステーブルコインの発行者はステーブルコイン保有者に対して単に保有・使用しているだけで利子(yield)を支払うことはできません。当該条項は預金との類似性を排除し、投資性資産としての誤認を防ぎ金融安定性を確保することを目的としています。

frxUSDはGENIUS Actを順守しているため、ユーザーがfrxUSDを保有していても発行体から利子を受け取ることはできません。しかしもしユーザーがFraxNetでfrxUSDを保有している場合には、債券から発生する安定的な利回りを受け取ることができます。一見するとこれはGENIUS Act違反のように見えますが、実際には違います。なぜ可能なのか?

それは発行体が直接ステーブルコイン保有者に利子を支払うのではなく、流通プラットフォームが報酬を提供しているから可能なのです。FraxNetの運営法人はデラウェア州に拠点を置くFrax Network Labs Inc.であり、これは発行体とは別の法的主体であるため、FraxNetにfrxUSDを保有しているユーザーに対してのみ利子報酬を提供することができるのです。

当然ながらMetaMaskのような個人ウォレットやfrxUSDをサポートする取引所でfrxUSDを保有しているユーザーにはGENIUS Actに従い利子を支払うことはできません。この構造はフラクス・ファイナンスだけでなく、サークルのUSDCやPayPalのPYUSDでも問題なく使われている構造です。

CoinbaseはCoinbaseアプリ内でUSDCを保有するユーザーに約4.1%の利子を支払っており、PayPalはPayPalアプリ内でPYUSDを保有するユーザーに約3.7%の利子を支払っています。これはCoinbaseやPayPalがステーブルコイン発行体であるサークルやPaxosとは別の法人であるため可能な構造なのです。

4. FRAX、CRCLのデジャヴ?

ここまでサークルがどのように成功裏にデビューできたか、そしてフラクス・ファイナンスのfrxUSDについて見てきました。ところで、フラクス・ファイナンスの部分を読み進めていてデジャヴを感じませんでしたか? フラクス・ファイナンスがステーブルコインのエコシステムを構築する方向性は、サークルの方向性と非常に類似して見えます。

4.1 第一のデジャヴ:通貨

第一のデジャヴはステーブルコインの発行方式です。サークルとフラクス・ファイナンス、両発行体とも現金、米国短期債、レポで構成された安定した準備金を基盤にGENIUS Act準拠のステーブルコインを発行することを目指しています。このように発行されたステーブルコインは安定した価値を保ちつつ、通貨として次世代の金融システムの潤滑油の役割を果たします。

参考までに準備金から発生する利子収益の活用先の観点では、フラクス・ファイナンスはサークルよりもエコシステムの好循環フライホイールを構築しやすい余地があります。USDC準備金から発生する利子収益は全てサークルが取得する一方、frxUSD準備金から得られる利子収益はFraxNetのfrxUSD保有者とチーム運営に使用され、余剰分はフラクス・ファイナンスのコアトークンであるFRAXのステイカーに分配されます。

このような構造は、より多くのfrxUSDが発行されるほどフラクス・ファイナンスの生態系が拡大し、それが再びfrxUSD発行量を増加させるという好循環を生み得ます。

4.2 第二のデジャヴ:フロントエンド

サークルは1) ユーザーがステーブルコインの発行・償還を容易に行えるCircle Mint、2) ウォレットを簡単に統合できるCircle Wallet、3) マルチチェーン残高を容易に管理できるCircle Gatewayなど、高いユーザー体験を提供するフロントエンドを揃え、USDC保有者がUSDCを容易に活用できるようにしています。

フラクス・ファイナンスも同様にFraxNetというユーザーフレンドリーなフロントエンドを通じてfrxUSD保有者が多様な金融活動に簡単にアクセスできるようにしています:

- マルチアセット発行: ユーザーはUSDC、USDT、PYUSD、USDBのようなステーブルコインだけでなく銀行ワイヤ、さらにはUSTB、WTGXXのようなRWAトークンを通じてfrxUSDを発行できます。これはまるでCircle Mintに類似した機能です。

- 組み込みウォレット: ユーザーはFraxNetにGoogleアカウントのような方法でログインでき、自動的にブロックチェーンウォレットが作成されます。これによりブロックチェーンに不慣れなユーザーでもウォレットが自動生成されfrxUSDに容易にアクセスできます。これはCircle Walletに類似した機能です。

- ダッシュボード: FraxNetはダッシュボードを通じて多くのネットワークに存在する様々な資産を一目で表示し、容易に送金できるようにしています。これらの機能はCircle Gatewayに似ています。

- パッシブ・イールド: FraxNetにfrxUSDを保有するユーザーは安定した債券利回りを自動的に得られます。まるでCoinbaseアプリ内でUSDCを保有すると利回りが得られるのと同じように、フラクス・ファイナンスもFraxNet上のfrxUSD保有者に利回りを提供します。

マルチアセット発行やパッシブ・イールドは非常に強力な機能ですが、上で述べた四つの機能は現代金融サービスに求められる比較的基本的な機能とも言えます。FraxNetはここからさらに一歩進み、以下のロードマップを通じてCircle Mintよりもはるかに強力な垂直統合プロダクトおよびユーザー体験を提供しようとしています。

- バーチャルVisaカード: Stripe、Bridgeと協業してVisaネットワークと連動するバーチャルVisaカードを発行する予定です。これによりユーザーはFraxNet上の資産を実生活の決済に利用できます。

- バーチャル銀行口座: フラクス・ファイナンスはLead Bankと協力して各ユーザーに仮想銀行口座を提供し、銀行網を通じた入出金を可能にする予定です。既存インフラとの接続によりユーザーのオンボーディング体験を改善できます。

- FraxNetモバイル: 2026年にFraxNetのモバイルアプリをリリースし、ユーザーにモバイルバンキング体験を提供する予定です。

これはステーブルコイン発行プロトコルが単にウォレット、取引、モニタリング、収益機会のサービスを提供するだけでなく、実生活で利用可能なカード、銀行、モバイルサービスまでサポートし、完全なユーザー相互作用ライフサイクルを構築することを目指すものです。

4.3 第三のデジャヴ:バックエンド

金融システムにおいてフロントエンドと同じくらい重要なのがバックエンドです。どれだけフロントエンドがユーザーフレンドリーに設計されていても、実際に資金が動くバックエンドが非効率であればユーザーに良好な体験を提供することはできません。

これを実現するためにフラクス・ファイナンスは2024年2月に自社の高性能ブロックチェーンネットワークであるFraxtalを立ち上げました。Fraxtalは高性能を基盤にフラクス生態系に最適化された構造をサポートし、frxUSDのためのレール(rail)の役割を果たすことを目的としています。

むしろ生態系に最適化されたバックエンドを提供する戦略はフラクス・ファイナンスが業界で先行者であることを示しています。Fraxtalの登場以降、多くのステーブルコインプロジェクトが自らのステーブルコインに最適化された独自ブロックチェーンを公開し始めました:

- Converge: エテナはSecuritizeと協業してDeFiと伝統金融がENAとUSDeを中心に融合できる高性能ブロックチェーンであるConvergeを開発しています。

- Stable、Plasma: TetherはUSDT送金・決済に特化したブロックチェーンネットワークであるStableとPlasmaに戦略的投資を行いました。

- Arc: サークルは最近USDCに最適化された独自ブロックチェーンであるArcを公開しました。

結局のところフラクス・ファイナンスは業界がどこへ向かうかを先んじて見越していたのです。Fraxtalのローンチは単なる別のブロックチェーンの公開ではなく、金融インフラの未来を指し示す先駆的な動きでした。

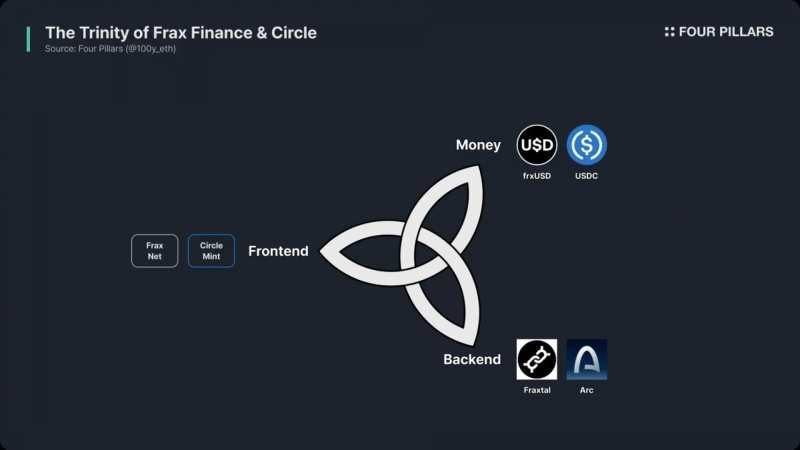

4.4 ステーブルコインの三位一体

今日我々が使っている金融システムの3要素は通貨、フロントエンド、そしてバックエンドです。私たちは複雑な決済、証券、送金システムのようなバックエンドを、フィンテック企業が提供する便利なフロントエンドを通じて容易に利用しています。

金融産業の発展という観点から、今日使われている複雑で非効率な金融バックエンドは徐々にブロックチェーンに移行していくでしょう。この流れの中でブロックチェーンを基盤とした金融システムの設計において最も重要な3要素はステーブルコイン、フロントエンド、そしてブロックチェーンネットワークです。これはステーブルコインの三位一体であり、フラクス・ファイナンスはこれら三つの要素をすべて構築している、垂直統合の方向性を示す数少ないプロジェクトの一つです。

5. 北極星に向かって

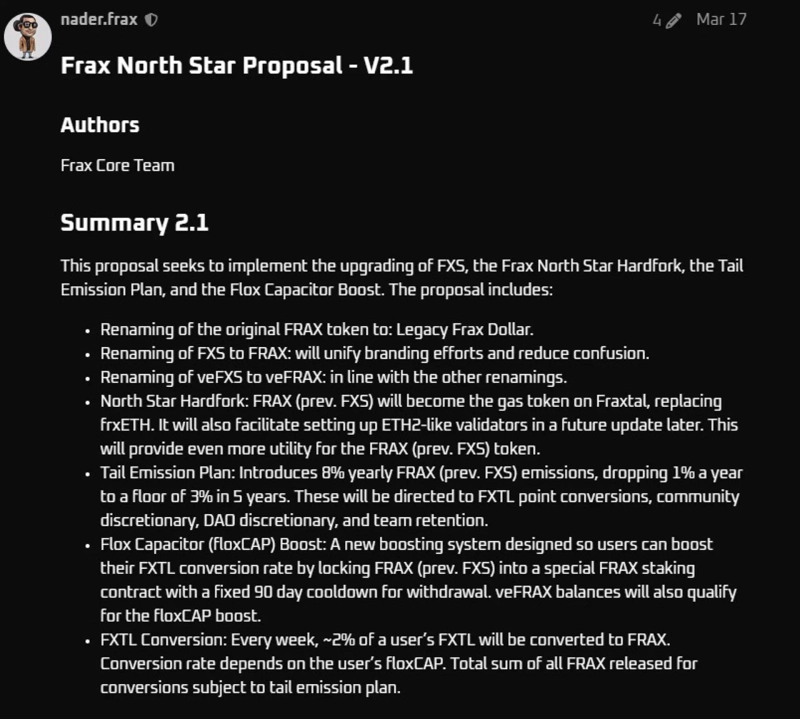

フラクス・ファイナンスは今年3月からGENIUS Actに備えプロトコルをそれに合わせて変化させる“北極星(north star)”アップグレードを準備しています。これは既存のレガシーフラクスプロトコルのFRAX、FXSトークンをそれぞれfrxUSD、FRAXへリブランディングし、FraxtalのガストークンをfrxETHからFRAXへ変更すること、さらにトークンインセンティブの調整など重要な内容を含んでいます。

フラクス・ファイナンスは次の章への大きな転換期にあります。創業者が実際にGENIUS Actの草案に関与する政治的リーダーシップから、ステーブルコインOSを通じたプロダクトの垂直統合方向性、さらに北極星アップグレードによるプロトコルの大規模な転換まで、フラクス・ファイナンスは誰よりもGENIUS Actが描く未来に向けて徹底的に準備しています。

ある者はフラクス・ファイナンスがサークルのロードマップを追っていると言うかもしれませんが、むしろステーブルコインのフロントエンドとバックエンドの両面でFraxNetというオールインワンプラットフォームとFraxtalというブロックチェーンを先に提示したことは、フラクス・ファイナンスがステーブルコイン業界の進むべき方向を先導的に示していることの証左でもあります。

航海者が北極星を頼りに道を見出すように、フラクス・ファイナンスも北極星アップグレードを通じて業界の進む方向を示しています。これは単なるアップグレードを超え、業界全体が参照する新たな座標を設定する行為であり、最終的にフラクス・ファイナンスは北極星のように先頭で道を照らす存在として位置づけられるでしょう。

Four Pillarsはグローバルなブロックチェーン専門リサーチ企業であり、多年の実務経験を持つ専門家が集まりグローバルクライアントにリサーチサービスを提供しています。2023年の設立以来100以上のプロトコルや企業に対してステーブルコイン、分散型金融、インフラ、トークノミクスなど多様なリサーチを実施し、産業全体の情報の非対称性を解消しブロックチェーンの実質的な導入と成長を支援することを目指しています。

免責事項

本稿はStableのスポンサーを受けた著者の独立した研究に基づいて作成されました。本稿は一般的な情報提供を目的としており、法務、事業、投資または税務に関する助言を提供するものではありません。本稿を基に投資判断を下したり、会計・法務・税務上の指針として用いてはなりません。特定の資産や証券に関する言及は情報提供を目的とするものであり、投資推奨ではないことを明示します。本稿に表現された意見は著者個人の見解であり、関連する機関、組織または個人の見解を必ずしも反映するものではありません。本稿に反映された意見は予告なく変更される可能性があることに留意してください。

本レポートは媒体の編集方針とは無関係であり、すべての責任は情報提供者にあります。

Bloomingbit Newsroom

news@bloomingbit.ioFor news reports, news@bloomingbit.io